上場企業は投資家に向けて、定期的に決算情報をホームページなどで開示しています。ここで、決算発表と株価について詳しく解説します。

決算発表とは

上場企業が最新の自社の経営状況・財務状況(決算)を公表することを決算発表と言います。日本の場合、株式市場に上場している企業ならば、原則は四半期毎に決算発表を行っています。

投資家は決算発表で公表された財務諸表を元に、その収益性や安全性、成長性などを分析、評価して投資判断の材料とします。こういった決算書の内容や市場の動向などから企業を分析する手法をファンダメンタルズ分析と呼び、特に長期の株価の動向を判断するために重要な分析手法です。

決算発表において、損益計算書からは売上高・営業利益・経常利益・純利益など直近の決算期末における業績を読み取ることができます。例えば、当初の業績の予想に対し大幅な上方修正が行われていれば、株価は急上昇することがあるでしょう。反対に下方修正されていれば、株価は急落することがあります。

貸借対照表には、決算期における会社の資産と負債の状況などが記されています。その会社の現金あるいは現金化が可能な資産がどの程度あり、それに対して支払う必要がある負債がどの程度あるかなど、会社の安全性について読み解くことが可能です。決算書の数字から株価の割安・割高を判断する指標を計算できるほか、その業績となった背景も記載されているため、株式投資を行うにあたって非常に重要な資料となります。

決算発表のスケジュール

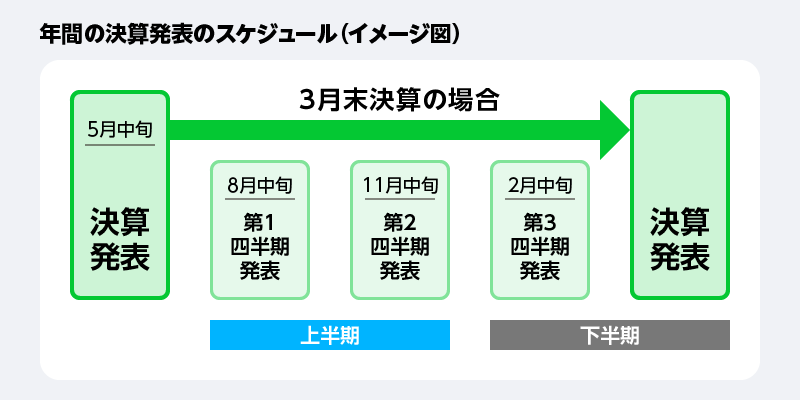

決算発表は通常3カ月に1度、年に4回発表されています。年度末にあたる3月が「本決算」という企業がもっとも多く、3カ月毎にそれまでの直近の業績が公表されています。

金融商品取引法により、ほとんどの上場会社は四半期報告書を四半期終了後45日以内に提出することが義務付けられていて、慣例的にはその2週間ほど前に各期の決算短信の発表(決算発表)が行われます。3月末が決算であれば大体5月15日までに公表が義務付けられており、5月初め頃には公表されている場合が多くなっているのです。

なお、第1~2四半期が「上半期(上期)決算」、そして第3~4四半期を合わせて「下半期(下期)決算」が呼ばれています。

会計年度を4月から翌年3月としている企業の場合

・第1四半期:4~6月

・第2四半期:7~9月

・第3四半期:10~12月

・第4四半期:翌年1~3月

各四半期が終わってから基本的に45日以内に決算発表が行われます。

このようなスケジュールで業績が発表されますので、当初の業績予想に対する実績を3カ月毎にチェックすることが可能です。予想に対して実績がどうだったのか、予想と実績に乖離(かいり)が生じた理由に何が考えられるのかなどが、決算発表を通じてわかります。業績を細目に確認することで業績の動向を知り、投資の判断基準として活用することができるでしょう。

決算発表前にやるべきこと

基礎知識を把握しておく

株価は、需要と供給との関係で変動するものです。業績が良いと株価が上昇する傾向にありますが、投資家の期待が実際の企業価値以上に高まることもあれば、業績に対し株価が低いこともあります。必ずしも業績株価は業績を反映するものではありません。

市場の期待感が株式への買いを生み出す大きな要因となりますが、業績の発表を背景として予想よりも業績が良かった場合などは株価が上昇しやすくなります。景気が低迷し、日経平均株価等全体的に低迷している際には、企業の業績が好調でも株価は上がらない傾向にあるでしょう。

市場予想を確認しておく

市場予想を確認しておくことも重要です。市場予想とは、専門家による企業業績や経済指標から経済や業界の動向を予想するものです。市場予想が良い場合、決算発表が良くても既に発表前に株価が上がりきり、発表後に株価が上がらない「織り込み済み」となることもあります。好業績が期待できる場合には、決算発表後に株価が上がると予想し、買い増しするのも良いでしょう。

一方で、決算後に良材料出尽くしたとみなされ株価が下がる場合もあります。そのため、決算発表で株価が下がると予想し、利益確定のため売却するというのも1つの考え方です。決算発表前はこういった値動きがある場合も考えられるため、決算発表のタイミングで売買を考えてみても良いでしょう。

決算発表後にやるべきこと

決算内容の確認

決算発表後にやるべきことは、まず決算内容の確認です。ただし、決算内容が良くても株価が下がることもある点に注意しましょう。

<業績見通しの修正を見ること>

また、業績見通しの修正を見ることも重要です。企業は本決算の発表と同時に、来期の業績予想を公表することが一般的となっています。この業績予想に対し、実際の業績が一定の基準を超える場合には、上方修正や下方修正を発表しなければなりません。修正のタイミングは原則として業績を把握した段階であり、決算発表の少し前から同時期までに行われることが多いでしょう。

前年同期と前四半期との比較

決算内容からは、前年同期と前四半期との比較も行います。前年、前四半期の業績に対して売上高・営業利益・経常利益・純利益などが伸びているか、あるいは伸び率は良いか悪いかなどを確認することで、業績が成長しているかがわかります。ただし、特殊な理由によって業績が上下している可能性もあります。そのため、その業績となった背景をチェックし、その後にどうなる予想なのかを確認しておきましょう。

市場予想との乖離(かいり)を確認

そして、市場予想との乖離を確認も必要です。市場の期待と決算発表にずれが生じた場合は、株価の転換点となり得ます。市場期待より決算が良ければ株価が上がり、悪ければ下がる可能性が高い傾向にあるのです。

決算情報から読む代表的な財務指標と項目

決算情報では売上高、営業利益や経常利益等の前期比、直近の資産と負債の状況などを確認できますが、これらを他の業種と比較する際の指標として財務指標があります。数多くの財務指標を分析できますが、ここで重要な指標の一部をご紹介しましょう。

流動比率

【計算式】流動資産÷流動負債×100%=流動比率(単位%)

流動資産とは1年以内に現金化できる資産のことで、現預金や棚卸し資産、売掛金などがこれにあたります。それに対し、1年以内に支払う必要がある負債を流動負債と言い、1年以内に返済しなければならない借入金や買掛金などがあり、貸借対照表において確認が可能です。

この比率が100%を下回ると、1年以内に支払うべき負債に対して現金化できる資産が少ないということになり、危険性が高いと言えます。反対に、200%を超える場合などは安全性がかなり高いと言えるでしょう。150%程度を目安に、安全性の判断のために活用されます。

特に、中小の株式を購入する際には注意が必要なポイントです。財務諸表の読み方がよくわからないという方でも、貸借対照表から簡単に計算できます。安全性の指標として覚えておくと良いでしょう。

自己資本比率

【計算式】自己資本÷総資産×100%=自己資本比率(単位%)

自己資本比率も安全性を示す数値の1つで、会社の総資産のうち自己資本が占める割合のことです。資本は「自己資本」と「他人資本」で成り立っています。自己資本は株式などの発行により集められた返済不要のお金であり、他人資本とは金融機関からの借り入れによる返済必要なお金のことを言います。

返済不要なお金が多く、返済の必要なお金が少ない方が原則として経営は安定しています。40%以上を目安に選ぶと良いでしょう。ただし、業種によっても数値が異なるため、同業種の企業と自己資本比率を比較して安全性のチェックに活用してください。

売上高経常利益率

【計算式】経常利益÷売上高=売上高経常利益率(%)

売上高経常利益率とは、売上高に占める経常利益の割合のことを言います。経常利益とは、営業利益(本業の儲け)と銀行に預けた預金からの利子や株式の配当、支払った利子や配当、有価証券の売却益、売却損も合わせた利益のことで、企業の総合的な収益力を表す数値です。売上高経常利益率は、経常利益が売上高に占める割合がどの程度なのかを表します。売上高経常利益率の高さからは、他社と比較した収益力を確認することが可能です。

PER

【計算式】株価÷1株あたりの当期純利益(EPS)=PER

1株あたり、純利益の何倍買われているかを表す指標のことです。利益に対して、株価が割高か割安かを判断する判断材料となります。一般的に、割安とされる目安は15倍未満です。

PBR

【計算式】株価÷1株あたりの純資産(BPS)=PBR

会社の純資産に対し、株価が何倍買われているかを表す指標です。純資産に対して株価が割高かどうかを示す数値となり、一般的に1倍未満が割安とされています。

キャッシュフロー

キャッシュフロー計算書からは、企業の現金の増減がわかります。キャッシュフローは「営業活動によるキャッシュフロー」「財務活動によるキャッシュフロー」「投資活動によるキャッシュフロー」の3つに分けられます。中でも、営業活動によるキャッシュフローはもっとも重要な指標で、その会社の本業の収入と支出の差額になります。つまり、営業活動によるキャッシュフローがマイナスになっているということは、本業でお金が減っていってしまっていることを表します。

これらキャッシュフローの内容も確認しながら、損益計算書や貸借対照表等と照らし合わせて判断してください。ここで取り上げた項目は、企業のホームページにある「決算情報」や「IR情報」なのに掲載されています。ぜひチェックしてみましょう。

まとめ

決算発表と株価の関係について解説しました。決算情報が発表される際は、株価が大きく動くことも多いタイミングです。購入もしくは売却するタイミングを見計らうため、決算情報が発表される頃には必ずチェックしておきましょう。

また、売上高や利益については可能な限り過去にさかのぼってその推移を確認し、その会社の業績の推移を把握してください。単年では上昇・下落していても、通年で見ることで業績の傾向がわかります。一時的に売上高や利益の伸び率が停滞して株価が下落したとしても、その要因が一時的なものであれば、割安で今後成長が期待できる銘柄が買えるかもしれません。

決算情報の読み方は書籍や動画、証券会社のホームページなどでも紹介されています。どのような項目をチェックすればいいか、実際の決算書を見ながら計算してみてはいかがでしょうか。

監修者プロフィール

小川 洋平(オガワ ヨウヘイ)

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。投資信託や資産形成の分野を得意としている。