iDeCoに興味はあるものの、よくわからず手が出せない人は多いでしょう。ここで、iDeCoを具体的にどう始めればよいのかご紹介します。

iDeCoとは

iDeCoとは公的年金にプラスして給付を受けられる、確定拠出年金法に基づいた私的年金制度の1つです。強制加入の公的年金とは異なり、加入は任意となります。ご自身で金融機関を選び、そこで加入を申し込んで掛金を拠出し、その掛金をどの商品で運用するのか決めます。iDeCoは65歳になるまで加入することができ、60歳以降に受け取ることが可能です。なお、60歳以降に加入を継続する場合は要件があり、国民年金の任意加入者もしくは会社員や公務員などの第2号被保険者です。

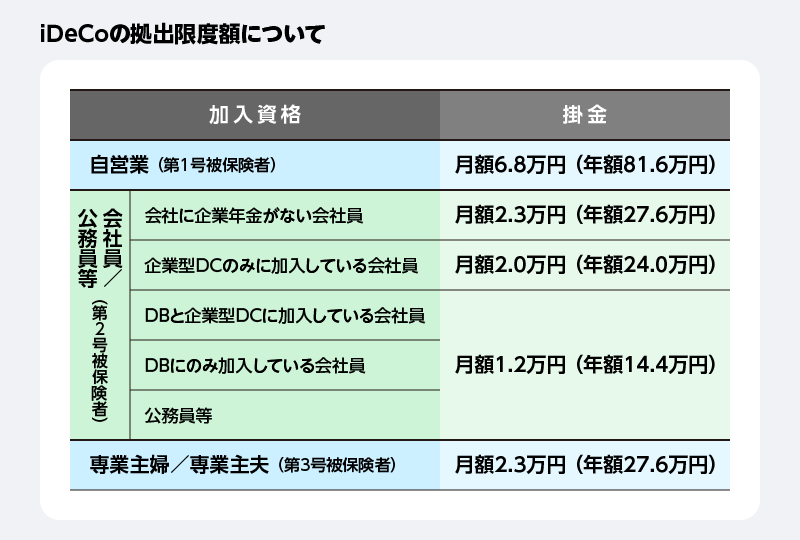

運用商品は投資信託、保険商品、預貯金の3種類から選択をします。また、掛金は毎月5,000円からで、1,000円単位で選択可能です。ただし、上限額が決まっていて、加入している企業年金の状況や国民年金の被保険者種別で異なります。よい制度だから、たくさん掛金を拠出しようと思ってもできないということです。

iDeCoのメリット

iDeCoのメリットとデメリットについても理解しておきましょう。

まずはメリットから紹介します。iDeCoメリットは、主に4つ挙げられます。

掛金を拠出中、所得税や住民税を節税できる

1つ目は掛金を拠出中、所得税や住民税を節税できることです。掛金全額が所得控除の対象となり、仮に毎月の掛金が2万円の場合に所得税(10%)と住民税(10%)であれば、年間4.8万円の税金が軽減されます。

【計算式】

2万円×12カ月=24万円

24万円×20%=4.8万円

金融機関で毎月2万円を積み立てた場合と比べて、4.8万円も節税できるわけです。これは、iDeCoの大きなメリットと言えるでしょう。

運用益が非課税

2つ目は、運用益が非課税となることです。通常は金融商品を運用すると運用益に課税されますが(源泉分離課税20.315%)、iDeCoなら非課税で再投資されます。例えば、分配金が年1万円の投資信託で運用していたとすると、再投資される金額は以下の通りです。

【計算式】1万円×20.315%=約2,000円

本来、この約2,000円は分配金をもらうときに源泉徴収されます。しかし、iDeCoにおいては課税されません。そのため、税金分である2,000円も再投資されて、さらに運用益がつくことになります。iDeCoで運用すると、大きく資産を増やすことができる理由の1つです。

受け取り時に税金が安くなる

3つ目は、受け取り時に退職所得控除や公的年金控除の対象となって税金が安くなることです。iDeCoを一時金で受け取った場合には、退職所得とみなされて下記の退職所得控除の対象となります。

【退職所得控除額計算式】

勤続年数 退職所得控除額

20年以下 40万円×勤続年数

20年超 800万円+70万円×(勤続年数−20年)

退職所得を計算する場合は退職金とiDeCoの一時金を合算し、上記の控除額を差し引きます。控除額の範囲内であれば税金はかかりません。控除額を超えた場合は、超えた額の1/2に税金がかかります。

【退職金にかかる税金の計算式】

勤続年数:40年、退職金:2,000万円、iDeCoの一時金:500万円

(2,000万円+500万円)−{800万円+70万円×(40年−20年)}=300万円

300万円×1/2=150万円→150万円に対して税金がかかります。

年金で受け取る場合は雑所得として課税されますが、公的年金と合算して公的年金控除の対象となり、税金の計算上有利となります。

【一般の雑所得の計算式】

雑所得=収入−経費

【公的年金控除の対象となる計算式】

雑所得の金額=収入−公的年金控除

転職・退職時に積立金を移動できる

4つ目は、転職・退職時には積み立てたお金を移動できることです。例えば、今までiDeCoに拠出していたものの、転職した会社では企業型DC(企業型確定拠出年金)に加入しなければならず、また、iDeCoの加入を認めていない場合があるでしょう。あるいは、マッチング拠出(事業主だけでなく、社員も掛金を拠出することができる制度)を行っている会社は、これまでに積み立てた資産を企業型DCに移管することで運用を継続することができます。加入を認めている場合は掛金の上限額が変わるかもしれませんが、そのままiDeCoを継続することが可能です。

iDeCoのデメリット

iDeCoにはデメリットもあります。

60歳になるまで資産を引き出せない

大きなデメリットは、60歳になるまで資産を引き出せないということです。いくらお金が必要だからといっても、引き出すことはできません。その場合に備えて、別に貯蓄をしておく必要があるでしょう。ただし、引き出せないということは確実に老後資金として貯めることができるので、公的年金だけで不安という方には安心となるでしょう。

運営管理手数料が毎月かかる

iDeCoには毎月の運営管理手数料がかかります。毎月掛金を拠出している期間は税制の優遇があるので、手数料はそれほど気にならないでしょう。注意すべきは、掛金を拠出できなくなり、運用だけを行っている期間です。特に、年金として受け取る場合は、運営管理手数料の他に毎回給付手数料もかかりますので、よく検討しましょう。

iDeCoの注意点

iDeCoは、日本在住の20歳以上65歳未満の国民年金被保険者であれば誰でも加入できます。ただし、職業(被保険者区分)などによって、積み立てることができる金額の上限が異なる点に注意しましょう。ご自身がどの加入区分に属しているか、あらかじめ把握してから加入する必要があります。

また、会社員や公務員などの厚生年金の被保険者の場合は、「事業所登録申請書兼第2号加入者に係る事業主の証明書」が必要です。勤務先に記入・押印してもらうことになりますので、覚えておきましょう。

iDeCoの始め方

口座開設

まずは iDeCoの口座を開設します。運営管理機関にあたる金融機関(銀行、証券会社、保険会社など)から選択しましょう。金融機関ごとに以下内容が異なりますので、比較検討するなど確認が必要です。

・運営管理機関手数料

・運用商品ラインアップ

・サポート体制

・スマートフォンやパソコンで簡単に手続きができるかどうか

運営管理機関は1人1社しか選ぶことができません。そのため、ご自身の状況に合わせて選択することをお勧めします。なお、一度決めた金融機関は変更できないわけではなく、変更は可能です。ただし、その場合は今運用をしている商品を一度売却してから新しい金融機関で新たに商品を選択することになり、手間と時間がかかることを覚悟しておきましょう。

書類提出

内容を比較検討して金融機関を選んだら書類を提出します。提出する書類は下記になります。

・個人型年金加入申出書

・事業所登録申請書 兼 第2号加入者に係る事業主の証明書(厚生年金に加入している会社員や公務員など)

・預金口座振替依頼書 兼 自動払込利用申込書

・確定拠出年金 配分指定書(個人型掛金用)

・確認書

・本人確認書類

その後、書類を受け取った金融機関は国民年金基金連合会に書類を送り、連合会の審査を受けます。1~2カ月後、iDeCoの加入確認通知書と口座開設のお知らせとパスワードが届き、申込完了となります。その後、運用商品の選択と配分を決めます。

金融機関の運用商品の中から商品を選ぶ

申し込んだ金融機関の運用商品の中から、ご自身に合った商品を選択しましょう。商品は、大きく「元本確保商品」である定期預金と保険商品、そして「投資信託」の2つに分類されます。

定期預金や保険商品は、掛金とその利息は確保されていますが大きくは増えません。

投資信託はさまざまな種類があり、自分のリスク許容度に応じて考える必要があります。なお、リスク許容度とは「どのくらいまでなら元本がマイナスになっても感情的に耐えられるか」の度合いです。リスク許容度が低ければ、あまり無理をしないことでしょう。

振り分けを決める

運用商品を決めたら、次はどの商品に何%振り分けるかを決めます。運用商品は1つだけでも構いませんし、複数でも可能なので商品の特徴をよく理解して決めてください。なお、商品はいつでも変更することができるので、商品の運用実績などを考えて変更しましょう。

掛金は月々5,000円から1,000円単位で、加入資格にそった上限額の範囲内で設定できます。しかし、基本的に60歳になるまでは引き出すことができないため、日々の生活を無理なく継続できる範囲で設定するとよいでしょう。掛金額は1年(12月分の掛金から翌年の11月分の掛金)に1回に限り変更が可能です。

例えば、給与が上がったので少し増やそうとか、子どもの教育費で大変だから減らそうとか、その時々の生活状況に応じて変更できます。また、掛金を止めることはいつでも可能です。

掛金は、原則毎月26日に掛金が引き落としされます。初回の引き落としがいつから始まるかは、申込書類が各運用管理機関に到着した日によって異なります。申し込み月の翌月から1カ月分、もしくは翌々月に2カ月分の掛金が引き落としされるでしょう。

iDeCoを始めるならLINE証券

「iDeCoを始めよう!」と思ったなら、まずはどこの金融機関で申し込むのかが問題です。LINE証券であればわざわざ窓口に行かなくても、ネットで簡単に申し込みができます。LINE証券には、以下のような特徴があります。

・インターネットで加入申込が完結

・LINE証券口座をお持ちの場合、最短5分で申し込みが可能

・運営管理手数料が0円

・90年以上の歴史と実績を誇る野村證券による運営

特に、運営管理手数料は有料の金融機関が多いので、大きな魅了となるでしょう。

まとめ

iDeCoは私的年金ですが、確定拠出年金法により制度の推進が図られていることもあり、さまざまな税制の優遇があります。その恩恵を受けながら、国民年金や厚生年金保険と組み合わせることで、豊かな老後生活を送る助けとなるでしょう。

監修者プロフィール

菅田 芳恵(スガタ ヨシエ)

グッドライフ設計塾代表。1級FP技能士、CFP、社会保険労務士、DCプランナー、証券外務員1種、キャリアコンサルタント、産業カウンセラーなど。

<プロフィール>

大学卒業後は証券会社、銀行、生保、コンサルタント会社に勤務。税務・保険・年金相談の窓口を務める他、各種セミナーの企画や講師なども担う。その後、2005年に独立開業し、現在はコンサルティングや相談対応、セミナー講師、執筆、カウンセリングと多方面に活動。得意な分野は、ライフプランと社会保険。年間100回以上のペースで講演活動を行うほか、商工会議所登録年金講師や日本年金機構年金相談員、あいち産業振興機構経営相談員、名古屋市中小企業振興センター経営相談員などとしても専門性を活かし活動している。ライフプランや資産運用等に関する寄稿実績も多数。