NISAとは、国民の資産形成を後押しするための税制優遇制度で、いくつかの種類があります。それぞれのNISAの特徴について説明します。

NISAとは?

NISAとは、国民の資産形成を後押しするため、2014年1月にスタートした税制優遇制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAには、「一般NISA」、「つみたてNISA」「ジュニアNISA」の3つの種類があります。それぞれの特徴については後述しますが、すべてのNISAに共通するメリット・デメリットを知ることから、NISAへの理解を深めましょう。

NISAのメリット

・利益は非課税

NISAは、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる、というメリットがあります。一般的に、株式や投資信託などで出た利益に対しては、20.315%の税金がかかります。例えば、100万円の利益が出た場合、100万円×20.315%で20万3150円の税金がかかるところ、NISAを利用して株式や投資信託などで利益が出た場合は、利益分に対して税金がかかりません。この非課税こそが、NISAの最大のメリットと言えるでしょう。

・投資回数に制限がない

NISAは投資上限額内であれば、投資回数に制限がありません。

・投資リスクを分散できる

複数の銘柄を少額ずつ購入して投資リスクを分散することもできます。また、購入商品数の制限もないため、1つの銘柄にこだわって投資することも可能です。

・確定申告不要

NISAは非課税のため、得た利益・配当金は確定申告する必要はありません。これも大きなメリットといえるでしょう。

NISAのデメリット

・損失が出るとNISAの恩恵が受けられない

NISAは利益に対して非課税になる制度です。当然ですが、利益が出ていないとNISAの恩恵を受けられません。また、損失を確定した場合、損益通算や繰越損失など課税口座で受けられるメリットもNISAでは受けられません。損失が出てしまった場合、NISAを使うメリットがないことはデメリットと言えるでしょう。

・1人1金融機関でしかNISA口座を持てない

NISA口座は1人につき、1つの金融機関でしか保有できません。NISA口座を複数の金融機関で持つことはできませんので、注意しましょう。ただし、NISA口座を他の金融機関に変更することは可能です。

・すでに保有している金融商品をNISA口座に移すことができない

すでに保有している金融商品を移せないのも、NISA口座のデメリットと言えるでしょう。NISAは、あくまで新規の買い付けに適用できる仕組みになります。

・代用有価証券として使えない

信用取引を行う際は保証金を差し入れる必要がありますが、現金ではなく有価証券で代用できます。この代用のための有価証券を「代用有価証券」と言います。しかし、NISAはこの代用有価証券として利用することができません。代用有価証券として使いたい方にはデメリットになるでしょう。

NISAの種類

NISAには3つの種類があります。ここで、それぞれの特徴について覚えておきましょう。

- 一般NISA

- つみたてNISA

- ジュニアNISA

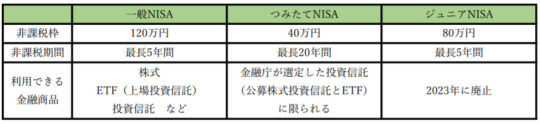

一般NISAは、一般的に「NISA」と呼んでいるものです。対象となる商品の種類は豊富で、国内の投資信託で6000種類以上、外国株式も含まれています。

つみたてNISAは、毎月積み立てで購入ができるため、少額から投資できます。

一般NISA、つみたてNISA、それぞれの特徴については後述します。

ジュニアNISAは未成年者向けの税制優遇措置で、日本に住んでいる0歳から19歳までの未成年が対象です。親や祖父母が代理で、最大400万円分の教育資金を非課税で運用することが可能です。ただし、2023年に廃止されることが決まっています。

一般NISAの特徴

1年間で投資できる上限金額は120万円

一般NISAは、無制限に投資をすることができる制度ではありません。1年間で投資できる上限金額は120万円になっています。大口の投資家にとっては物足りないかもしれませんが、投資初心者の方には十分な金額と言えるでしょう。

最大で5年間利用できる

一般NISAで投資できる期間は、最大で5年間です。1年間当たり120万円投資できるので、NISAを利用して投資できる上限金額は600万円ということになります。そのため、かなりまとまった金額を投資することが可能です。

ロールオーバーを利用すれば最大で10年間保有できる

一般NISAは最大で5年間まで投資できますが、それ以後の取り扱いについて気になる方も多いでしょう。5年経過後は、3つの選択肢があります。

1)課税口座に移す(課税口座に移した後に売却すると、利益分に対して税金がかかります)

2)売却する

3)ロールオーバー

ロールオーバーとは、NISAで投資したものを最大で5年間、新たに非課税口座に置いておける制度です。このロールオーバーを利用すれば、最大で10年間まで非課税の適用を受けられます。ロールオーバーには上限金額がありませんので、投資で増えた分も全額を移すことが可能です。さらに利益を伸ばしたい場合に、ロールオーバーは非常に有効な方法と言えるでしょう。

ただし、ロールオーバーは非課税枠に適用されるため、新規で投資する枠が少なくなってしまう可能性があります。例えば、以下のようなケースが考えられます。

- 2017年:120万円投資

- 2018年:投資せず

- 2019年:120万円投資

- 2020年:120万円投資

- 2021年:120万円投資

このケースの場合、2017年に投資した120万円を2022年にロールオーバーすると、2022年の枠の上限になってしまうため、新たにNISAでの投資はできません。このような注意点もあるため、ロールオーバーを行うかどうかは慎重に判断する必要があります。

投資初心者におすすめ!つみたてNISAの特徴

つみたてNISAには、以下のような特徴やメリットがあります。

少額から投資可能

つみたてNISAは、少ない金額から投資ができます。毎月100円程度から投資できるので、資産があまりない方でも無理なく投資を始められるでしょう。なお、年間に投資できる上限金額は40万円です。決して大きい金額ではありませんが、最長20年間まで投資できるので、トータルで考えると800万円の投資が可能です。コツコツ積み立てていくうちに、いつの間にか大きな金額を投資に回せるのは、つみたてNISAの大きなメリットと言えます。

長期運用ができる

つみたてNISAは最長20年間まで利用でき、長期投資が可能です。投資の基本は長期分散投資であると言われています。つみたてNISAを利用することで長期運用ができるのは、大きなメリットでしょう。

売買のタイミングを都度確認しなくてよい

つみたてNISAは、売買のタイミングが重要な一括投資ではありません。そのため、売買のタイミングを都度に確認する必要がありません。例えば、仕事や子育てなどで忙しい方は、なかなか投資に時間を割くのは難しいでしょう。その点、つみたてNISAは毎月小さな金額をコツコツ積み立てていき、長期で利益を狙う投資手法です。売買のタイミングを確認しなくても、最終的に大きな利益を出せる可能性が十分にある金融商品と言えるでしょう。

ドルコスト平均法を使用できる

ドルコスト平均法とは、一定金額で定期的に投資信託や株式などの金融商品を購入していく投資手法です。金融商品の価格が高いときは少ししか買えず、価格が低いときはたくさん買うことになります。

例えば、1月から毎月10,000円で投資信託を購入するとしましょう。1月の株価は5,000円、2月の株価は1,000円、3月の株価は2,500円だったとします。1月に買える株数は2株(10,000円÷5,000円)、2月に買える株数は10株(10,000円÷1,000円)、3月に買える株数は4株(10,000円÷2,500円)なので合計16株購入できました。この場合、3月の株価である2,500円で売却した場合は、40000円を手にすることができます(2,500円×16株)。

もしも、1月時点で30,000円(3カ月分の投資資金)で株を買った場合、購入できる株数は6株です(30,000円÷5,000円)。これを3月に売却したとすると、手元に入るお金は15,000円となります(2,500円×6株)。

このように一括で購入するよりも、株価が高いときも安いときも一定金額で購入することによって、利益を得やすくなるというのがドルコスト平均法です。つみたてNISAは、自然とこのドルコスト平均法を使用できる点がメリットと言えます。

2024年から始まる新NISA制度とは?

NISA制度は2024年から大きく変わります。まず、2023年でジュニアNISAが廃止されます。また、つみたてNISAの投資期間が2042年まで延長されることになりました。そして、一般NISAは現行制度と大きく変わることが決まりました。新たなNISA制度の変更ポイントは以下の3点です。

2階建て制度になる

2階建て制度では、1階が現行のつみたてNISAのようなものになり、年間の上限投資金額は20万円になります。2階は現行のNISAのようなもので、年間で102万円まで投資することが可能です。原則として、1階部分で投資をしないと2階部分への投資ができないようですが、現行のNISAを利用している人は申請をすることで、2階部分だけの投資(対象は上場株式のみ)をすることも可能になるようです。

新NISAの年間の上限投資金額は122万円

新NISAでは、年間の上限投資金額が122万円になる予定です。ただし、1階部分の20万円で利用できる対象商品は、現行のつみたてNISAで利用することができる安定的な商品のみ。株式は利用できない予定なので、実質枠が減るイメージになるかもしれません。

投資できる期間は2028年まで

現行のNISAでは、投資できる期間は2023年までとなっていますが、新制度を利用すれば2028年まで投資することができます。投資できる期間が延びるのは、大きなメリットでしょう。

なお、新NISAに関しては現時点(2021年9月)で決まっていないことも多いので、最新の情報を確認するようにしましょう。

まとめ

NISAについて詳しくご説明しました。NISAは利益が非課税になる、非常にメリットが大きい制度です。株式投資をこれから行う方はもちろん、すでに行っている方も利用を検討してはいかがでしょうか。NISAにはデメリットもありますが、それほど大きなものではありません。ここで解説した内容を参考に、NISAの理解を深めてみましょう。

監修者プロフィール

渡辺 智(ワタナベ サトシ)

FP1級、証券アナリスト。

<プロフィール>

大学商学部卒業後は某メガバンクに11年勤務し、リテール営業やプライベートバンカー業務、資産運用コンサルティング(投資信託、保険、債券、外貨預金など)、融資関係業務(アパートローン、中小企業融資)などを経験。銀行在籍中、2度の最優秀営業賞を受賞。銀行在籍時の金融商品販売額は500億円を超え、3000人を超える顧客に金融商品営業を行う。その後、外資系保険会社でコンサルティング営業として従事し、現在は業務経験・知識を活かして金融ライターとして独立。難しい金融をわかりやすく伝えることをモットーに活動中。