リバランスは資産運用や資産形成において知っておくべき用語の1つです。この記事では、リバランスについて詳しく解説します。

リバランスとは?

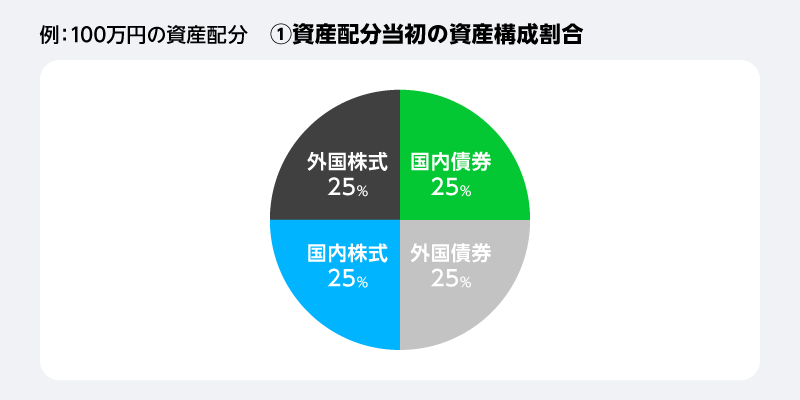

リバランスとは、投資において当初決めた資産配分の割合(アセットアロケーション)が相場の変動により大きく変動した際に、資産比率を見直し元の割合に戻すことを言います。

投資を行う際、特に長期的な視野でできるだけリスクを減らしながら安定的にリターンを得るためには、国内外の株式や債券、不動産などの複数の資産に分散させることが重要です。そのため、資産運用を始める前には「何年後に何のために使いたいか」という自分のお金の目的に応じたリスク度合いに合う資産配分を決め、その上で資産配分に合った個別の商品を選ぶことが大切になります。

投資信託等の投資商品を選ぶ際、初心者の方だと「商品は何を買おうか」と迷うことも多々あるでしょう。まずは、どの程度価格が大きく上がったり下がったりしても大丈夫なのか考えることが重要です。投資は価格の変動が起きて当たり前ですが、どの程度価格が変動するか知らずに投資することは、大きく下がった時に誤った判断で損失になってしまう可能性があるため危険です。

その反面、自分が許容できるリスクの度合いに合った資産配分を見つけると、あとはそれに合った投資商品を見つけるだけとなります。そのため、さほど迷うことなく商品を選べるようになるでしょう。

例えば、100万円を下記のような資産配分で運用したとします。

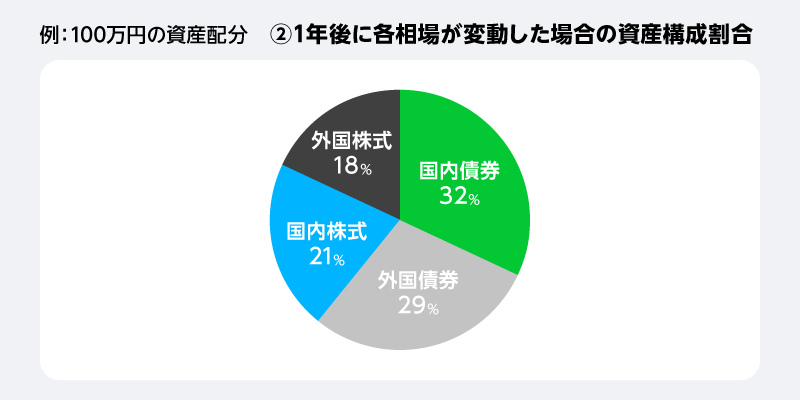

そして、1年後に各相場が変動した場合、下記のように大幅に資産配分が変わることがあります。

これは2008年4月から2009年3月末まで、ちょうどリーマンショック前後における1年間での相場の変動です(各インデックスより試算)。もともとは25%ずつ均等に配分されていた資産構成が、リーマンショックにおける株式相場の下落によってこのように資産配分が大幅に変わってしまいました。

超円高、100年に1度とも言われる株式相場の大暴落によって、外国株式と国内株式が大幅に下落しました。円高の影響で外国債券も値下がり、国内債券が値上がりするという結果となって、このようにバランスが変わったのです。そして、このような場合に、元の25%ずつ均等に資産を配分し直す作業を「リバランス」と呼びます。

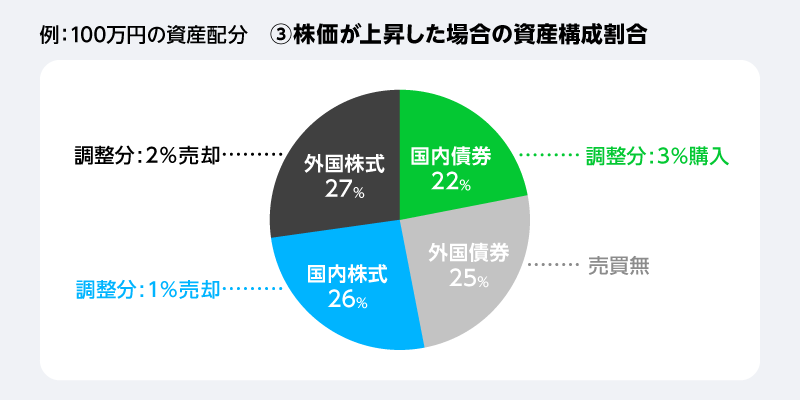

このように、相場の変動によって資産配分が大きくなった分を売却し、小さくなった分を購入することで下記のように元の25%ずつの均等な資産割合に戻します。

反対に、株価が上昇した場合には下記のようになります。

これは2012年4月~2013年3月末まで、アベノミクスが始まる2012年12月の衆議院選挙、自民党への政権交代前後の変動です。全体的なバランス自体にはさほど大きな変化はありませんでしたが、アベノミクス相場によって外国株式と国内株式が大きく成長しています。外国債券も円安の影響で値上がりすることで構成割合が大きくなり、国内債券は値上がりしましたが、株式相場の値上がりの方がずっと大きかったため構成割合が下がる結果になりました。このような際には国内株式、外国株式、外国債券を一部売却し、その分で国内債券を購入し元のバランスに戻します。

リバランスは当初の配分から一定の乖離(かいり)率を定め、その乖離率の範囲を超えた場合にリバランスを行うなど、一定の条件を定めて機械的に行うことが一般的です。このように、当初の配分から変動した分を売却・購入し、元の配分に戻すことがリバランスです。

リバランスの効果・注意点

リバランスの効果

リバランスを行う効果は、収益を安定化させる点、また結果的に最終的な利回りの向上に繋がる場合がある点が挙げられるでしょう。株式相場が下落している局面などにおいて、リーマンショック時のように債券価格が上昇し、株価が下落していることがあります。

その場合、値上がりしている債券を売却することで利益を確定させ、その分で株価が下落していることになりますので割安で株式に投資することが可能です。

反対に、株価が上がった時には値上がりした利益の一部を確定し、株式に比べ安定した値動きの債券へと移すことで、株価が下落した場合に得られた利益が失われることを避ける効果があります。

リバランスの注意点

一方、注意点としては以下のようなことが挙げられるでしょう。

・手間が掛かる

・売買コストが掛かる場合がある

・利益発生の際は税金が掛かる

・リバランスを行うことでマイナスに作用することがある

株式相場は常に変動し、時には当初の資産配分から大幅に乖離するような大きな値動きになることがあります。頻繁に値動きをチェックしている方であれば、さほど手間にはならないでしょう。ただ、あまり普段から気にしていないという方の場合、時々チェックすることさえ億劫に感じるかもしれません。

投資信託を購入する販売会社によっては、購入時・売却時に手数料が発生することがあるため、リバランスすることで手数料分がマイナスになってしまう可能性があります。

iDeCoを活用して売買する、あるいはネット系の証券会社で購入する際には、購入時と売却時の手数料が掛からない商品も少なくありません。そして、利益に対しては税金が発生しますので、利益が出てもリバランスすることでその分は差し引かれます。

ただし、リバランスを行ったことがマイナスに作用する場合もあります。例えば、株価が下落した際、債券を売却して株式を買った時、株価がそれ以上にさらに下落することで損失が大きくなってしまうことがあるでしょう。また、反対に株式相場が上昇した際には株式を売却し、債券を購入するといったことになります。

その場合、株式相場がさらに上昇した際、リバランスせず保有していれば、もっと大きな利益を得ることができることにもなるのです。

つみたてNISAやNISAの場合は投資対象が株式投資信託に限られ、債券やREITなどの個別の商品は購入することができず、自分でリバランスすることはできません。ですので、頻繁に上下しそうなポイントでリバランスを行う乖離率には設定せず、あまり起きないポイントで設定しておくと、このようにマイナスに作用することが少ないでしょう。

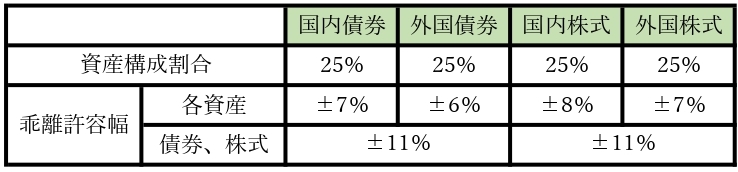

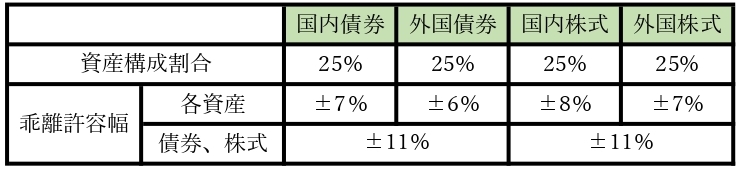

参考として、公的年金の積立金を運用するGPIF(年金積立金運用管理独立行政法人)の資産構成割合と、それに対する乖離率許容幅を下記に記載します。

リバランスした方が良いケース

分散投資で複数の商品を保有しているなら、リバランスは大変有効です。国内外の株式や債券、REITなどに分散している場合、どれかの相場が変動した場合には価格が上下することがあります。当初決めた配分から大きく離れた際、価格が下がったものなどに対してリバランスを行うことが重要です。また、株式のようなリスクが高い商品を保有している場合には、頻繁に大きな価格の変動があり得るためリバランスの必要性が高いと言えます。

投資商品の内容を長期間にわたり確認できていない時などにも、当初の配分より大きく相場が変動している可能性があります。そのため、まずはその時点での配分をチェックした上でリバランスを行うと良いでしょう。新たな資金で買い足しを行う際にも、どの資産にどの程度投資するかを決め、総合的に当初のバランスになるように配分します。

また、初心者や忙しい人には、リバランスのタイミングは乖離率から判断したり、期間を決めて行ったりするというルールを決めておくのがオススメです。例えば、GPIFの運用資産の配分とそれに対する乖離率は下記のようになっています。

このように各資産、そして債券や株式によって、どの程度まで乖離した場合にリバランスを行うかが定められて運用されています。どの程度の乖離率になったらリバランスを行うか、参考に考えてみると良いのではないでしょうか。

バランス型ファンドで自動的にリバランスが可能

自分で国内外の株式投資信託や債券などを組み合わせて投資する場合には、自分で売却・購入といったリバランスの作業を行わなければいけません。しかし、バランス型ファンドを購入すると、当初の配分から一定の基準で自動的にリバランスが行われるようになります。

そのため、価格が大きく変動した際などに自分でリバランスを行う必要がありません。自動車に例えてみましょう。自分で個別の投資信託を購入してリバランスを行うことが自分でギア操作しなくてはいけないマニュアル車、バランス型ファンドはギア操作が基本的に不要なオートマチック車のようなものです。

また、バランス型ファンドは株式が含まれていると株式投資信託の一種となり、NISAやつみたてNISAの投資対象になります。債券投資信託やREITなどはNISA、つみたてNISAの対象となりませんので、NISAやつみたてNISA口座においては自分でリバランスを行うことができません。しかし、バランス型ファンドを購入することで自動的にリバランスが行われますので、自分自身でのリバランスは不要です。

バランス型ファンドは一般的に、個別の投資信託に比べて手数料が高めと言われます。しかし、昨今では手数料の低いものも多く、個別の投資信託を組み合わせるよりも安くなるケースも少なくないでしょう。

国内外の株式・債券の基本的な4資産に投資するのみでなく、新興国の株式や債券、国内外のREITを含めた8資産、中には金やコモディティなどにも分散投資されているものもあります。

複数の資産に分散することでリスクを低減しながら、リターンの高い新興国の株式なども加わり、リスクは低くともそれなりのリターンが期待できるポートフォリオのバランス型ファンドも存在するのです。自動的にリバランスを行ってくれるため、資産構成そのものを見直すことがなければ、しばらくほったらかしにしておいても良いでしょう。

また「ターゲットイヤー型」というバランス型ファンドは、当初定めた配分から指定の年数が近づくにつれて株式の割合を減らし、債券などの安定資産の割合を自動的に増やして、運用年数が短くなればなるほど安定的な運用に切り替わっていきます。通常のバランス型に比べて手数料が高めになっていますが、場合によってはこのような商品を使うのも良いでしょう。

まとめ

リバランスについて解説しました。リバランスを適正に行っていくことで、価格が変動した場合の差額で利益を積み重ねていくことができます。また、GPIFやバランス型ファンドも一定の基準を設けてリバランスを行っており、このことからもリバランスが基本的にパフォーマンスアップに繋がるものだと考えられるでしょう。

初心者の方、あるいはあまり頻繁に手続きするのが億劫という方は、バランス型ファンドを購入することで自動的にリバランスが可能です。ご自分が希望するリスクに見合った資産構成に近いバランス型ファンドを選ぶと良いでしょう。

特に、つみたてNISAを活用する場合、人気ランキングなどで先進国株や米国株が上位にあると、株式投資信託一択での投資になりがちです。しかし、お金の目的によっては、複数の資産に分散する方が適切な場合があります。その場合は株式投資信託ではなく、複数の資産に分散されているバランス型ファンドを選ぶ方が望ましいかもしれません。自動的にリバランスも行ってくれますので、初心者の資産形成にはオススメです。

iDeCoやつみたてNISAの普及によって、投資信託を利用した資産形成も一般的になりつつあります。自分に合ったリスクに調整し、リスクと正しく付き合っていきながらもリターンを高めるために、ぜひリバランスを活用してみてください。

監修者プロフィール

小川 洋平(オガワ ヨウヘイ)

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。投資信託や資産形成の分野を得意としている。