2022年に東証市場が再編されます。その内容などについて、ここで詳しくご説明しましょう。

東証はなぜ再編されるのか

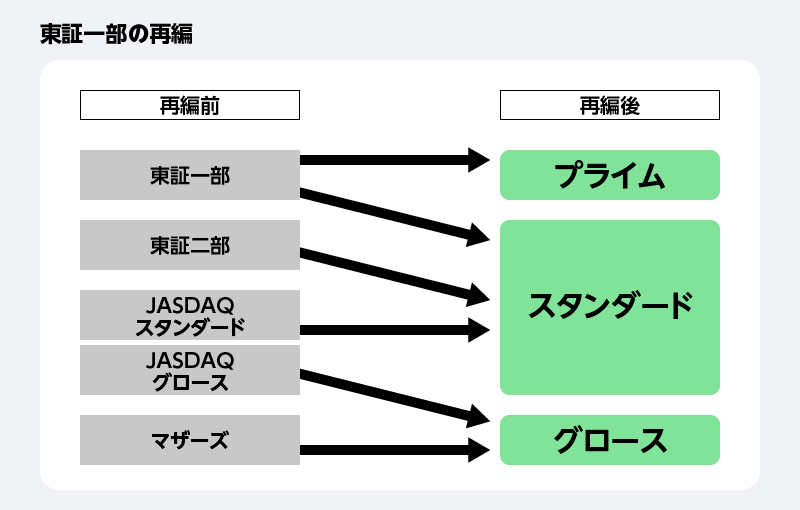

東京証券取引所(東証)には現在、「東証一部」「東証二部」「JASDAQ(さらにスタンダード、グロースに分けられる)」「マザーズ」という4つの市場があります。しかし、2022年4月4日から、新たにプライム・スタンダード・グロース市場に再編されるのをご存じでしょうか。この東証再編の理由として、以下のようなことが挙げられます。

・各市場のコンセプトが曖昧になり、多くの投資家にとって利便性が低くなっている

・上場会社の企業価値の向上の動機付けとしての役割が果たせていない

・投資対象としての機能性と市場代表性兼ね備えた指数が存在しない

例えば、東証一部上場と言えば日本を代表する企業として認識されており、企業の多くは東証一部上場を目指します。そのため、東証一部上場の株式全銘柄を対象とする東証株価指数(TOPIX)は、日本経済の動向を示す代表的な経済指標として用いられてきました。しかし、上場した後に業績が停滞し、東証一部に上場している企業としての企業価値に疑いのある企業や、株式の売買の成立がしにくい流動性の低い企業も中にはあります。

東証一部に上場した後、上場を維持するための条件は、上場する際の基準ほど厳しいものではありません。東証の上場企業数3,767社のち第一部上場企業は2,190社(2021年4月8日現在)で、約6割の銘柄が東証一部に集中しています。そのため、日本を代表する株式市場とは言えないのではないかと、TOPIXの在り方が問われていました。

また、市場第二部・マザーズ・JASDAQの位置付けの重複があり、分かりにくさがあります。さらに、市場第一部への移行基準が緩く、上場企業の持続的な企業価値向上が十分に機能していないのが実情です。これについては、東京証券取引所が公表した資料でも「国内外の多様な投資者から高い支持を得られる魅力的な現物市場を提供することを目的として、3つの市場区分に見直す」と記載されています。

今回の再編により、市場の区分と東証一部に上場する基準の強化に加え上場維持基準も設けることで、第一部の整頓や事業の持続的な企業価値の向上や市場の活性化など、課題解決が図られることになります。上場会社の持続的な成長と中長期的な企業価値向上を支え、国内外の多様な投資者から高い支持を得られる魅力的な市場を提供することにより、豊かな社会の実現に貢献することを目的としているのです。

東証の再編はどのように変わる?

それでは、再編後の市場はどのように変わるのでしょうか。それぞれの名称とコンセプトを見ていきましょう。

プライム市場

現在の一部に相応する市場です。多くの機関投資家の投資対象になりうる規模の時価総額、流動性、収益基盤や財政状態に関する要求水準、高いガバナンスを備え、持続的な成長と中長期的な企業価値の向上を約束する企業が対象となっています。今回の再編によって上場基準を維持できない企業は、プライム市場区分から外れる可能性があるでしょう。

スタンダード市場

現在の第二部、JASDAQ(スタンダード)に相応する市場です。上場企業として基本的なガバナンスを備え、一定の時価総額を持つ企業が対象となっています。投資対象として一定の時価総額や流動性を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場にすることをコンセプトとして提案されています。機関投資家ではなく一般投資者を想定しており、その分だけガバナンス、収益基盤・財政状態に関する要求水準は低くなっています。

グロース市場

現在のマザーズ、JASDAQ(グロース)の銘柄が想定される市場です。上場基準は他市場より緩く、高い成長可能性を実現するための事業計画およびその進捗の適時・適切な開示が行われ、一定の市場評価が得られます。その一方、事業実績の観点から相対的にリスクが高い企業向けの市場にすることをコンセプトとしています。プライム市場やスタンダード市場とは異なり、グロース市場では収益基盤・財政状態に関する要求よりも高い成長可能性やその事業計画の妥当性、あくまでも成長段階であることを前提としたガバナンス水準であることが明記されています。

再編のスケジュール

新市場区分への移行は以下のようなスケジュールで進められています。

<2021年>

4月:コーポレートガバナンス・コードの改訂

7月:移行基準日における数値を上場維持基準と照らし合わせ、判定結果や必要手続きを東証より上場会社へ通知。

9月~12月:上場会社による新市場区分の選択申請に係る手続きを行う

<2022年>

1月11日:移行日に上場会社が所属する新市場区分の一覧を東証がウェブサイトにて公表

4月4日:新市場区分へ移行

新市場区分の上場基準

新市場区分と旧区分について、主要な改定項目を見ていきましょう。

<新市場の上場の条件>

新基準において、新規上場の条件についてプライムは、東証一部の基準をほとんどそのまま受け継いでいると言えます。

スタンダードについては現行の第二部の条件が、グロースについてはマザーズの条件が概ね引き継がれています。また、流通株式の定義の見直しは下記のように行われています。

・市場再編前

上場株式-主要株主(10%以上保有)が所有する株式+役員所有株式+自己株式

これまで、企業間の持ち合い株や政策保有株式が10%未満であれば、流通株式として計算されていました。しかし、今回の市場区分見直しでは、非流通株式となってしまいます。株式の持ち合いや政策保有している企業は少なくありません。そのため、東証としては流通株式を重視することで、株式の持ち合いや政策保有株式の売り出しが増加すると考えているようです。逆に、グループ内での株式保有(持ち合い)や政策保有株式が多い企業は、徐々に売ってもらう必要が出てきます。

定義の見直しにより、流通株式数は「現行の上場株式数-(主要株主10%以上の所有が所有する株式+役員など所有株式数+自己株式数)」に、「国内の普通銀行や保険会社、事業法人などが保有する株式(ただし直近の大量保有報告書で保有目的が〈純投資〉と記載されており、5年以内の売買実績が確認できる株式を除く)+その他取引所が固定的と認める株式」を差し引いた株数となります。

日本企業ではこれまで、企業間で株式を持ち合っている場合が多くありました。企業や銀行が互いに株式を持ち合うことは、議決権の多くを企業間が持ち合うことになります。株主総会における取締役や役員の選定において、経営者側にとっては自身の地位を確保しやすくなるでしょう。

また、他社からの敵対買収が防げるなど、企業の身を守れるようになります。企業や銀行間との取引の強化にもなり、株式を保有していることで優先的な取引が可能です。そのため安定的に仕入れができ、収益が得られて資金の供給ができることにもつながります。したがって、株式の持ち合いは安定的な経営を行う目的で行われていた側面がありました。

しかし、その反面「物言わぬ株主」と呼ばれる存在が増え、議決権の大半を物言わぬ株主が握ることとなれば、株主総会において他の株主の意見が通りにくくなるでしょう。その結果、経営の監視機能が弱まり、企業価値を高めるためのコーポレート・ガバナンスが弱くなります。

また、本来なら企業は資金を有効活用し、利益を得るために投資活動を行うものです。しかし、企業間で株式を持ち合うことで資金効率の悪化を招く結果にもなります。そのため、以前より問題視されてきました。今回の改正はこのような課題を解消するために行われます。

投資行動への影響

TOPIXの見直し

市場代表性に加え、投資対象としての機能性をさらに高めることを目的に、市場関係者の意見を募りながら構成銘柄を選定していくことになりました。2022年10月~2025年1月にかけて段階的に移行し、移行の結果によりTOPIXができるだけ変動することがないように行われます。

そこで、プライムの基準を満たせず、東証一部から除外される銘柄については短期的に見ると株価の下落が予想されます。今回の市場再編の目的は「コンセプトの明確化」でもありますから、主に中小株がプライムから外れてTOPIXから除外されていくことになります。

ただし、企業価値向上のための取り組みをきちんと進めることで、さらに利益を伸ばし、純資産を強化していくことは可能です。これにより、株価上昇につながる可能性が高まるとも言えるでしょう。

2022年1月11日 新市場区分の選択結果について公表

東京証券取引所は、2021年7月に上場企業が新市場の基準を満たしているかどうかを企業に通知し、2022年1月11日に新市場区分の選択結果について公表しました。その結果、東証一部に上場している企業の内、プライム市場の基準を満たしていない企業が617社あり、うち344社はスタンダード市場を選択しました。

296社はプライム市場に残るために基準適合に向けた計画を開示し、成長戦略の実施による企業価値向上、政策保有株縮減や自社株消却などによる流動性改善に取り組みプライム市場に残ることになり、プライム市場は1841社となります。

プライム上場の基準が引き上げられ、中小株を中心にプライムに残れない企業も少なくありません。そのため、自分が保有している企業がどちらを選択しているのかを確認し、また新市場の基準を維持できるかも確認しておくと良いでしょう。

特に、今回プライムの基準を満たせなかったが、基準適合に向けて動いている企業の動向については今後注目すべきと言えるでしょう。

また、現在二部に上場されている企業でも年々成長し、プライムの基準を満たせるような期待が持てる銘柄については、プライム上場の際に大きな値上がりも期待できます。

まとめ

東証再編について、その背景や新基準、TOPIXや各銘柄への影響について解説しました。東京証券取引所の市場はコンセプトが曖昧となっていて、国内の代表的な株式市場であるはずの東証一部に上場企業の大部分が集まっています。サッカーに例えれば、J1やJ2、野球ならアメリカのメジャーリーグとマイナーリーグのように企業の規模や企業価値などによって分類されるべきでしたが、規模の大きな企業もそうでない企業も混在している状態になったのです。こういった声が市場関係者から上がり、海外からの投資を呼び込むためにも、今回の再編でこれら区分の明確化が行われることとなりました。

各企業がどの区分に該当するかは、東京証券取引所のホームページにて掲載されています。自身が保有する銘柄がどうなっているのか、プライムから除外される場合には今後の対応について考えておく必要があるかもしれませんね。この再編によりプライムの基準を強化したことで、日本企業あるいは日本経済の活性化に良い結果をもたらしてくれることを願います。

監修者プロフィール

小川 洋平(オガワ ヨウヘイ)

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。投資信託や資産形成の分野を得意としている。