一定の金額を一定期間投資し続ければ、大きな利益も期待できます。投資方法の一つ「ドルコスト法」について詳しくご紹介します。

ドルコスト平均法とは

ドルコスト平均法とは一定期間、一定金額で同一の投資対象を購入する方法です。投資するタイミングや時間を分散することで、毎月一定量(口数)を買う方法よりも結果的に買付単価を平準化することができます。

ドルコスト平均法のメリット

ドルコスト平均法には多くのメリットがありますが、主には4つに集約されます。ドルコスト平均法のメリットについて、それぞれ確認していきましょう。

平均購入単価を下げることができる

ドルコスト平均法は一定期間、一定金額で同一投資対象を購入する方法になるため、平均購入単価を安定させることができます。株価や投資信託の基準価額が高い時も安い時も購入することになり、長期間で一定金額を投資することによって平均購入単価が安定します。詳しい仕組みについては後述しています。

なお、平均購入単価とは、購入した金融商品を平均していくらで買ったかを示すものです。平均購入単価を安定させられることは、ドルコスト法の大きなメリットと言えるでしょう

購入を自動化できるので手間が少ない

多くの証券会社や銀行では、株式や投資信託を自動的に購入することができます。最初に購入する日にちと購入金額、購入する対象銘柄を決めておけば、後は自動的に買い付けを行ってくれるため手間がかかりません。

また、購入において人の意思が入らない点も大きなメリットです。人の意思が入ってしまうと、どうしても株価が安い時に購入したくなるもの。しかし株価がさらに下がる可能性もありますので、自動的に購入したほうが長期で見ると良い運用成績を上げられる傾向にあります。

高値で投資してしまうリスクを低減できる

一括投資を行う場合、購入するタイミングは非常に重要です。もし高値で投資してしまうと、長期間にわたり塩漬けすることになってしまいます。タイミングを見て投資するのは投資上級者でも難しいこと。なぜなら株価や為替を正確に予想するのはプロのアナリストでも困難。特に短期間の株価や為替の値動きを正確に予想することは不可能だからです。

一方でドルコスト平均法の場合、決められた期間に一定の金額を購入する方法になるため、平均購入単価を安定させることができます。高値で投資してしまうリスクがないこと、タイミングを見て投資しなくて良いことは、ドルコスト平均法の大きなメリットと言えるでしょう。

少額からでも投資できる

ドルコスト平均法では、積立投資を使って投資することになります。積立投資の場合、少ない金額から投資することができるため、まとまった資金がなくても無理なく投資を続けることが可能です。特にこれから資産を形成する必要がある資産形成層にとっては、非常にメリットとなるでしょう。

ドルコスト平均法のデメリット

ドルコスト平均法には、主に3つのデメリットが挙げられます。ドルコスト平均法での投資を検討している方は、あらかじめ頭に入れておきましょう。

手数料がかかる

手数料が安かったり、購入時に手数料がかからなかったりする商品もありますが、一般的に株式や投資信託を購入する際には、手数料が発生するケースが多いでしょう。

また投資信託では、投資信託を保有している間に信託報酬というランニングコストがかかります。さらに、解約する時に手数料がかかる場合もあります。特に信託報酬は、長期間保有するほどコスト負担が重くなりがちです。投資信託でドルコスト法を実践する場合は、信託報酬について特にしっかりチェックしておきましょう。

積み立てた商品を売却するタイミングによって売却損の可能性がある

ドルコスト平均法は長く行うほど平均購入単価が安定するので、利益を出しやすいと言えわれています。しかしドルコスト平均法を使っても、絶対に利益が出るとは限りません。例えばリーマン・ショックやコロナショックなどの影響により、相場が急落している時に売却してしまうと、大きな損失が出る可能性があります。売却するタイミング次第で売却損が出る可能性があることは、ドルコスト平均法のデメリットと言えます。

短期投資には不向き

ドルコスト平均法は、そもそも長期で積み立てを行い利益を出すことを目的にしています。そのため、短期で利益を上げることは、かなり難しいと言えます。長い期間をかけて安定的に利益を生む、という点がドルコスト平均法のコンセプトであることを理解しておきましょう。

ドルコスト平均法の例

ドルコスト平均法について理解を深めるために、具体例を出して解説していきます。

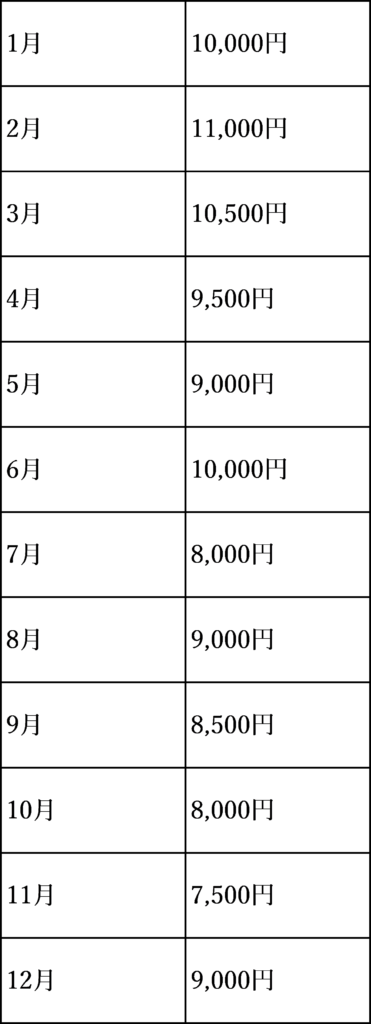

【前提条件】

・毎月1万円を12ヶ月間、同じ投資信託を購入

・投資信託の口数は購入金額÷基準価額×10,000で計算される

・基準価額の動きは以下の通り

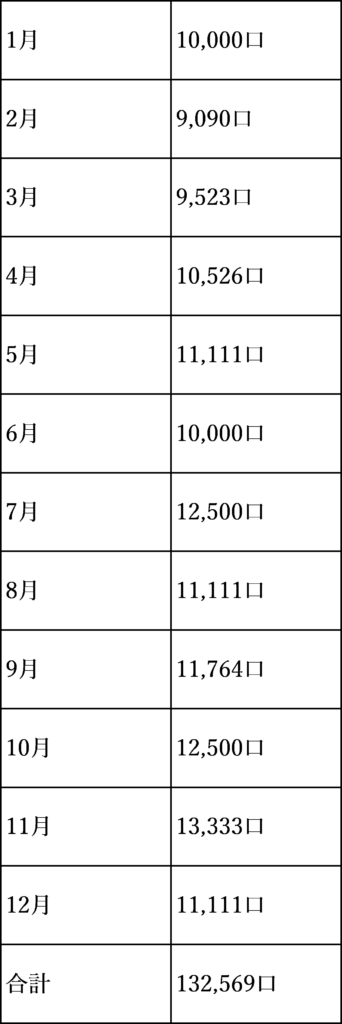

ケース1:ドルコスト平均法で購入

ドルコスト平均法で購入した場合は毎月1万円の購入になりますので、購入金額の総計は12万円です。購入口数は以下のようになります。

仮に12月に解約した場合、132,559口×9,000円=122,121円となります。解約する時の基準価額が最初に購入した時の基準価額よりも下がっていても、プラスになっていることがわかるでしょう。

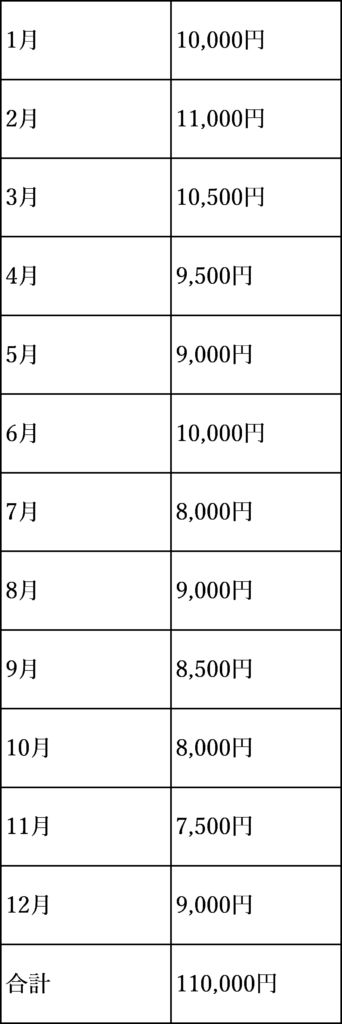

ケース2:毎月同じ口数を購入

こちらの例は、毎月1万口を買い続けるシミュレーションです。毎月1万口の購入なので、合計で12万口購入することになります。

仮に12月に解約した場合、12万口×9,000円÷1万口=108,000円となります。投資金額110,000円に対して2,000円ほどマイナスになりました。これはあくまで一例ですが、ドルコスト平均法の効果が高いことがわかるでしょう。

ドルコスト平均法を活用するコツ

平均購入単価が安定するなどのメリットがあるドルコスト平均法ですが、上手く活用するにはいくつかのコツがあります。ドルコスト平均法を活用するために、以下内容をしっかりと理解しておきましょう。

長期的な投資として考える

ドルコスト平均法を使ってしっかりと利益を確保するためには、長期目線で投資することが大切です。少しの間だけドルコスト平均法を利用しても平均購入単価が安定せず、解約した時に大きく損をする可能性があります。ドルコスト平均法は長期間にわたって行うほど平均購入単価が安定し、より利益が出やすくなるのです。ドルコスト平均法で投資を行う際は、10年や20年などの長期投資を前提に行うのが良いでしょう。

定期的に運用状況をチェックする

ドルコスト平均法は一度仕組みを作ってしまえば、後は自動的に買い付けが行われます。頻繁に状況を把握する必要はありませんが、定期的に運用状況のチェックをすることが大切です。なぜなら、複数の商品を使ってドルコスト平均法を利用する場合は、一定期間ごとにリバランスを行ったほうが良いからです。リバランスとは、複数の商品に分散投資をするポートフォリオ運用において、資産の再配分をすることを言います。

例えば、株式型の投資信託に50%、債券型の投資信託に50%投資するとしましょう。当初決めたポートフォリオのバランスは、投資を進めていくにつれて崩れていくことが一般的。株式が大きく上昇している場合など、株式投資信託の含み益が大きくなり、当初決めた50%ずつのバランスではなくなってきます。こういった時に、株式投資型の投資信託を売却して債券型の投資信託を購入するリバランスを行い、当初決めたポートフォリオに戻すことが重要です。リバランスを定期的に行うためにも、運用状況については定期的にチェックするようにしましょう。

商品単体でなく資産全体のバランスを考える

ドルコスト平均法に限らず、資産運用を行う際は商品単体での運用ではなくバランスの良い投資を行うようにしましょう。株式型の投資信託だけに投資をすると、株価が長期低迷を続けた際に利益を上げることが難しくなってしまいます。株式だけでなく債券や不動産などバランスよく投資を続けることによって、仮に株式が下がっても他の資産で補うことが可能です。

初めて行うドルコスト平均法にはつみたてNISAがおすすめ

ドルコスト平均法は、投資初心者でも比較的簡単に実践することができる投資法です。もし初めてドルコスト平均法を行うという方は、つみたてNISAを利用すると良いでしょう。つみたてNISAは最長20年間、年間40万円を上限に投資を行うことができる制度です。つみたてNISAの最大の特徴は、利益に対して税金がかからないこと。通常、利益に対して20.315%の税金がかかりますので、非課税で投資できることは大きなメリットになります。

ただしつみたてNISAの場合、株式の個別銘柄で投資することができない点に注意。個別株に投資したい場合は、最長で5年間投資することができ、かつ年間の上限投資金額が120万円の一般NISAを使うようにしましょう。もちろん一般NISAで出た利益についても、つみたてNISAと同じく非課税になります。

まとめ

数ある投資手法の中で、ドルコスト平均法は投資初心者でも簡単・利用しやすい投資手法です。長い期間にわたって投資を続けるほど、高い効果を得られます。逆に、短期で大きな効果を期待することは難しいことも理解しておきましょう。ドルコスト平均法での投資を初めて検討するなら、つみたてNISAを利用するのも一つの方法です。今回ご紹介した内容を参考に、ドルコスト平均法を利用した長期投資を行ってみてはいかがでしょうか。

監修者プロフィール

渡辺 智(ワタナベ サトシ)

FP1級、証券アナリスト。

<プロフィール>

大学商学部卒業後は某メガバンクに11年勤務し、リテール営業やプライベートバンカー業務、資産運用コンサルティング(投資信託、保険、債券、外貨預金など)、融資関係業務(アパートローン、中小企業融資)などを経験。銀行在籍中、2度の最優秀営業賞を受賞。銀行在籍時の金融商品販売額は500億円を超え、3000人を超える顧客に金融商品営業を行う。その後、外資系保険会社でコンサルティング営業として従事し、現在は業務経験・知識を活かして金融ライターとして独立。難しい金融をわかりやすく伝えことをモットーに活動中。