iDeCoについて、2022年に改正された内容を詳しく解説します。

2022年の改正点

新規加入者が年々増加しているiDeCoですが、2016年には25.9万人だった加入者が、2022年7月現在256.2万人と10倍近くに増えています。「公的年金だけに頼ってはいられない」と老後を見据えた資産形成が重要視され、その中核をiDeCoが占めているようです。

国も個人の資産形成に関して税制面でメリットがあるだけでなく、使いやすい制度にと改正をしています。より多くの方が、より柔軟にiDeCoを活用して老後のための資産形成ができるようにという国の意向を踏まえ、以下のように見直されました。

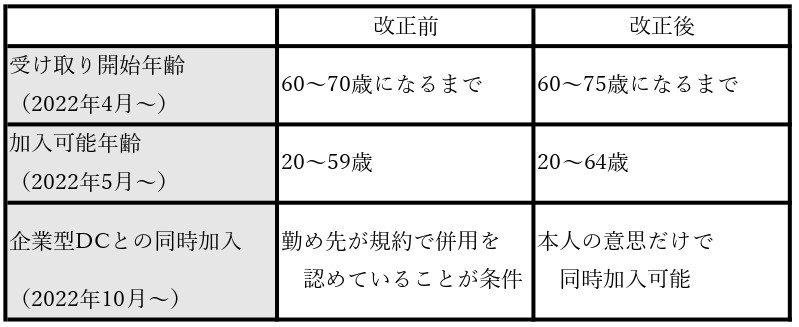

受け取り開始時期の変更

改正前は、60歳以降70歳までに受け取る必要がありました。しかし、改正後は75歳まで受け取り開始を遅らせることができるようになりました。70歳でも直近の生活費にまだ余裕があり、非課税で運用できるメリットを享受してもっと運用を続け、さらに資産を増やしたいと思う人にとっては選択肢が増えたことになります。

2022年4月1日から法改正は有効となり、公的年金もこれと同じタイミングで受取開始の選択肢が拡大しています。改正前の公的年金では、受取開始を60歳から70歳までの間で選ぶことができていましたが、2022年4月からは、さらに75歳まで受け取りを先延ばすことが可能となっています。

公的年金に関しては、60歳からの受取開始を選ぶと早くから年金を受給することが可能です。しかし、1ヵ月あたりに受給できる金額は、65歳から受取開始にする場合よりも少なくなります。反対に、受け取りを先延ばしにすることを繰下げ受給と言いますが、70歳から75歳まで繰下げ期間を延ばすことで、年金を84%も増やすことができるのです。

公的年金と同じように、iDeCoでも75歳から受け取ることができるようになり使いやすいなりました。今までと同じように60歳で受け取りたい人もいるでしょうし、生活に余裕があれば75歳まで大丈夫という人もいるでしょう。一人ひとりの生活や考え方に合わせて選択肢が増えたことは、喜ばしいことと言えます。

加入可能年齢の拡大

改正前、iDeCoへ加入できるのは60歳未満であることが条件でした。しかし、2022年5月から、国民年金の被保険者であれば原則65歳未満まで加入できることになっています。なお、加入の条件は次のとおりです。

・60歳以上65歳未満の会社員・公務員等(第2号被保険者)の方

・60歳以上65歳未満で国民年金に任意加入している方

・20歳以上65歳未満で国民年金に任意加入している海外居住の方

厚生年金保険加入者

会社員や公務員の場合、厚生年金保険に加入して働いている方は、第2号被保険者としてiDeCoに65歳になるまで加入することができます。ただし、60歳の定年後にパートに変わって勤務時間が短くて厚生年金に加入していない場合は、第2号被保険者ではないのでiDeCoに加入できません。

しかし、60歳以降次に説明する国民年金に任意加入することで、iDeCoに加入することができます。

国民年金加入者

自営業者・フリーランスの第1号被保険者の方や、専業主婦(夫)の方などパートナーの扶養で第3号被保険者として国民年金に加入している人は、「国民年金(※)に任意加入していることを条件」として65歳までiDeCoに加入可能です。

(※)国民年金

国民年金は、20歳から60歳になるまでの40年間加入する義務があります。ところが、60歳までに老齢基礎年金の受給資格を満たしていない場合、あるいは40年の納付済み期間がないため満額の老齢基礎年金を受給できない場合は、60歳以降でも国民年金に任意に加入できます。保険料を支払いますので、当然ながら年金額も払った月数分だけ増えていきます。

海外居住者

また、これまで海外に居住している方は、iDeCoに加入できませんでしたが、国民年金に任意加入していればiDeCoに加入できるようになっています。

上記のように加入の条件が緩和されましたが、公的年金を65歳前に繰上げ受給した方はiDeCoに加入はできません。また、国民年金被保険者となることができない方で通算の掛金拠出期間が短いことや、資産額が少額であることなどの一定の要件を満たす場合には、iDeCoの脱退一時金を受給できるようなりました。

さらに、「終了した確定給付企業年金(DB)からiDeCoへの年金資産の移換」と「加入者の退職等に伴う企業型DCから(企業年金連合会の取り扱う)通算企業年金への年金資産の移換」が可能になっています。

60歳以降もiDeCoに加入できるということは、特に会社員や公務員として働く方にとって、これまでと同じように税制の優遇を受けながら老後資金を増やせるためメリットある制度改正と言えます。

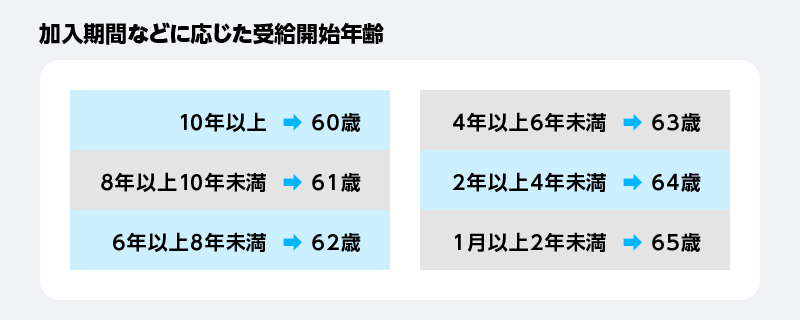

さらに、50代以降で加入したいのに、期間が短くて躊躇していた方も加入が可能となりました。実はこれまで、50歳以降で企業型DCやiDeCoに新規加入すると、60歳時点での加入期間が10年に満たないため、60歳で受け取ることも掛金を拠出することもできなかったのです。

出典:iDeCo公式サイト

その結果、所定の加入期間を満たす間、掛金の所得控除のメリットがない中、運営管理機関に手数料だけ支払って資産残高の運用を続けるしかありませんでした。しかし、今回の改正によって50代に加入しても65歳になるまでは加入し続けられるので、こうした状況は避けられるでしょう。

50代という時期は、子どもがそろそろ社会人として独立する時期で、教育費の負担がなくなります。つまり、老後資金を貯めるラストスパートをかける時期なのです。この改正は、健康なうちはフルタイムで働こうと考えている方にとってとても、有益なものになりました。

企業型DC加入者のiDeCo加入要件の緩和

企業型DCの加入者には、会社の企業型年金規約によって、これまでiDeCoに加入できなかった方が大勢しました。なぜなら、企業型DCは労使合意や規約の変更がないと、iDeCoに同時に加入することができなかったからです。

ところが、今回の改正で企業型DCの加入者は規約の変更がなくても、本人の加入意思だけでiDeCoに原則加入できるようになりました。つまり、企業型DCとiDeCoに同時に加入することが可能となったのです。

会社では企業型DCで退職金を増やし、個人ではiDeCoで老後資金を増やすことになるでしょう。このように、2つの方法で資産を増やすことができるようになり、資産形成がよりしやすくなりました。

なお、企業型DCの会社掛金額によってiDeCoの掛金額は異なります。以下の表にまとめましたので、参考にしてください。

企業型DCとiDeCoが同時に加入できるようになりましたが、マッチング拠出(企業型DCにおいて加入者が掛金を上乗せできる制度)を選択している、あるいは企業型DCの会社掛金とiDeCoの掛金が各月の拠出限度額の範囲内になっていない場合は、iDeCoに加入できません。マッチング拠出ができる企業型DCの加入者は、「マッチング拠出」にするか「iDeCoに加入するか」のどちらかを選ぶことになります。もちろん、どちらも選択しないということも可能です。

企業型DCで「マッチング拠出」がある場合、「マッチング拠出」にするか「iDeCoに加入するか」を選ぶことができますが、どちらが良いか迷う方は多いでしょう。

会社の掛金額が少なくもっと増やしたいと思う場合、「マッチング拠出」では会社の掛金と同額までしか掛けられませんので、iDeCoに加入する方が増やすことはできます。ただし、マッチング拠出は企業型DCと同じように運用するので、資産管理は楽ですし手数料も会社が支払ってくれます。

しかし、iDeCoに加入すると2つの口座を持つことになり、個人で加入するのでiDeCoの手数料が毎月かかります。また、運用する商品のラインアップも金融機関によって異なりますので、迷うかもしれません。どちらが良いかは、それぞれの事情や考え方等を考慮して決めることになるでしょう。

勤務先の年金制度確認の必要性

加入している制度によってiDeCoの掛金額が変わることもあり、よくわからないという方は少なくないでしょう。これまでiDeCoに加入できないと思っていたのに、改正によって加入できるかもしれないとなったことは、「どうなっているんだ」と言いたくなるのもわかります。そこで、まずは勤務先の年金制度を確認してください。 会社が「企業型DC」や「DB」の年金制度を導入している場合は、会社掛金がいくらなのか確認をしましょう。掛金額は退職まで一律ではなく、勤続年数等によって掛金額が高くなる会社もあります。そのため、現在の金額がわからなければ会社に確認してください。

まとめ

iDeCoは、公的年金だけでは不足する老後資金の資産形成を推進するために、2022年に制度が大きく改正されました。加入年齢や受取開始時期の拡大、企業型DCとの同時加入など、加入者の多様なニーズに対応できるような制度となっています。

特に、これまで加入期間が短いために、加入をあきらめていた50代の方には朗報でしょう。また、会社で企業型DCに加入していたためiDeCoに加入できなかった方も、iDeCo加入により税制優遇のメリットを受けることができるようになりました。これまでiDeCoの加入をあきらめていた方も、これを機に税制のメリットを享受しながら老後資金を形成するiDeCoで、ご自身の資産形成全般を見直してみてはいかがでしょうか。

監修者プロフィール

菅田 芳恵(スガタ ヨシエ)

グッドライフ設計塾代表。1級FP技能士、CFP、社会保険労務士、DCプランナー、証券外務員1種、キャリアコンサルタント、産業カウンセラーなど。

<プロフィール>

大学卒業後は証券会社、銀行、生保、コンサルタント会社に勤務。税務・保険・年金相談の窓口を務める他、各種セミナーの企画や講師なども担う。その後、2005年に独立開業し、現在はコンサルティングや相談対応、セミナー講師、執筆、カウンセリングと多方面に活動。得意な分野は、ライフプランと社会保険。年間100回以上のペースで講演活動を行うほか、商工会議所登録年金講師や日本年金機構年金相談員、あいち産業振興機構経営相談員、名古屋市中小企業振興センター経営相談員などとしても専門性を活かし活動している。ライフプランや資産運用等に関する寄稿実績も多数。