投資信託の分配金は、受け取るのと再投資するのでどちらが良いのか。こちらで両者について詳しく解説します。

投資信託の分配金とは

投資信託の分配金とは、決算日における投資信託の運用益から経費(信託報酬及びその他の費用の合計額)を控除した後、運用会社(投資信託委託会社)が定める分配方針に基づき分配される金額のことを言います。これは、株式投資の配当にあたるものです。

投資信託における決算日とは、投資信託の決算を行う日のことです。年1回、年2回、毎月など、投資信託によって異なる期間が設定されています。決算日には、その期間の投資信託の損益や資産状況が運用報告書により交付され、分配金が支払われます。

分配金には投資環境が影響します。その結果、過去の実績より分配金が増減したり、まったく支払われなかったりすることもあるので注意しましょう。なお、分配金には下記のような種類があります。

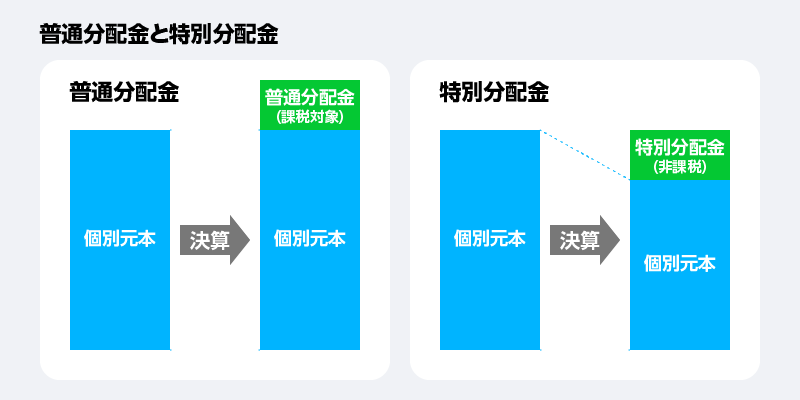

普通分配金

個別元本、つまりファンド購入時の基準価額を上回った分から投資家に支払われるものです。具体的には、投資信託の運用によって得られた売却益、配当金などが該当します。

例えば、個別元本が1万円だったファンドが11,000円となり、そのうち500円の分配金を支払った場合には、全額が普通分配金となります。普通分配金は得られた利益の中から支払われるため、利益としては課税対象です。

特別分配金

特別分配金とは、個別元本を下回った場合でも支払われる分配金のことです。「特別分配金」という名称から、特別に得られる利益のように考えてしまう方は多いかもしれません。しかし、実際には元本を取り崩して支払っています。

個別元本が1万円で10,500円になった場合、1,000円の分配金を支払えば個別元本を上回った500円分が普通分配金となります。しかし、個別元本1万円を下回った分は特別分配金となるのです。元本を取り崩していることになるため、特別分配金は非課税とされています。なお、分配金が支払われた後の個別元本は、特別分配金が支払われた分だけ減少します。

分配金の取り扱い方法の種類

分配金の受け取り方は、投資信託によって取り扱い方法が異なります。下記のような種類がありますので、あらかじめチェックしておきましょう。また、各商品の分配金の支払いについては商品名や目論見書に記載されていることがあるので、必ず確認してから選んでください。

受取型

分配金を受け取れることのできる投資信託です。分配金は決算期ごと、投資家の指定した口座へ支払われます。

・メリット

定期的に分配金が支払われ、給与あるいは年金等とは別に収入が得られます。

・デメリット

投資信託の総資産から支払われるので、基準価額が減ってしまいます。毎月分配型のように分配金の支払い頻度が高いと、毎月利益が出て分配金をもらっていると勘違いしてしまう場合もあるでしょう。

しかし、特別分配金が支払われているために、気が付いたときには元本が減少していることも少なくありません。分配金を受け取って再投資に回すことはできますが、その都度、投資信託の手数料や手間が発生します。そのため、長期で資産を増やしたい場合には不向きと言えるでしょう。

再投資型

分配金があっても受け取らず、再投資に回すタイプの投資信託です。

・メリット

分配金が自動的に再投資されるため、投資信託購入の手数料が発生せず、都度手続きをする必要がありません。また、再投資されることで複利の効果を得ることができます。複利とは、元本に金利や利益を上乗せした金額も含めて再投資されることです。年数が経過するほど元本が雪だるま式に大きくなっていくため、損失が発生しにくく、利益も大きくなりやすくなります。

・デメリット

デメリットとして、資金が長期間固定されることがあります。分配金を受け取れば、受け取ったときに自由に使うことが可能です。しかし、再投資された場合は使うことができません。また、配当が再投資されると配当はまた運用のリスクを負うことになります。

無分配型

運用している間には分配金が投資家に支払われず、償還あるいは途中換金の際に分配金が支払われるという投資信託もあります。無分配型は少なく、ごく一部の限られた商品にのみ存在します。償還とは、無分配型は定められた期間で運用されているために、期限が到来して投資家に資金が返されることです。

・メリット

分配金が発生しないため、税金が発生するのは償還か最終的に売却するときの一度だけです。基準価額に反映されており、途中で税金がかからずに運用されるため、償還や途中換金で大きなメリットになります。

・デメリット

再投資型と同様に、分配金を受け取ることができません。あまり商品自体が多くなかったり、追加購入できなかったりする場合が多いでしょう。

各分配金の取り扱い方法に向いている人

受取型に向いている人

定期的に分配金が支払われるため、生活費の足しにしたい人などが向いています。あるいは老後の資金として活用したい人には、定期的に分配金を受け取ることで収入を得られます。資産形成を既に終え、まとまったお金を運用したりしながら毎月の支出を押さえたいと考えている人は、受取型が向いていると言えそうです。

再投資型に向いている人

今の時点で分配金を受け取るより将来のために大きく増やしたいという、長期的に必要なお金を準備したいと考えている人は、再投資に向いていると言えそうです。分配金が再投資されることにより、複利効果を高めて資産形成、資産運用で資産を大きく成長させることができます。今は分配金を受け取らずに早期にまとまった資産を築き、FIREを目指したいという方も再投資型が向いています。

無分配型に向いている人

運用期間ごとに投資対象を検討し、必要に応じて投資先を変えたいという人に向いています。

分配金再投資にかかる税金について

再投資型の投資信託において、投資家は分配金を受け取りません。しかし、実際は発生した利益分には、しっかりと課税されています。税引き後の資金で、金額に応じた投資信託が自動的に購入されるのです。なお、NISA口座における再投資は非課税投資枠を使用するため、非課税で再投資できるので運用効率は圧倒的に高くなります。

ETFの分配金はどうなっている?

ETFには一般の投資信託と同様に、分配金が出る仕組みがあります。ETFとは「Exchange Traded Fund」の略で、上場投資信託のことを示す言葉です。投資信託の種類の1つですが、証券取引所に上場され、日経平均株価やTOPIX(東証株価指数)、NYダウ等の指数に連動するように運用されています。常に変動する日経平均株価などの市場価格へ、リアルタイムに投資できる上場株式のような取引が可能です。

通常の投資信託の分配金では特別分配金がありますが、ETFには特別分配金がなく、全額が収益分配金となっています。そのため、特別分配金を受け取って元本を減らすことなく、収益分配金のみを受け取りたい場合はETFを選ぶのも良いでしょう。

長期的に投資を行う場合は再投資型がおすすめ

長期的に資産を増やしたいなら、再投資型がおすすめです。投資期間が長いほど、複利の効果で利益が大きくなりやすくなります。複利は得られた利益を元本に組み込んでいくため、長期になるほど利益が大きくなる性質があるのです。そのため、長期ほど複利で運用する方が資産の成長速度が速く、望ましいと言えるでしょう。

■100万円を投資し、毎年10%の分配金を受け取った場合

計算式:100万円×10% = 10万円/年

このような計算になり、毎年10万円の配当なるため10年で資産は総額200万円となります。

■対して、毎年10%の分配金が再投資された場合だと

計算式:1年目 100万円×10%=10万円

2年目 (100万円+10万円)×10%=11万円

このように、2年目、3年目になると支払われた配当を含めて運用されて配当が支払われるために年々受け取る配当が増えていき、10年後には資産は259万円になっています。

また、老後の資金として取り崩していきたい、あるいはFIREした際の生活費を確保する場合にも分配金を受け取らず、再投資型を選んで適時売却していくと良いでしょう。そうすることで、定期的に分配金を受け取るよりも運用の効率を高め、資産の寿命を延ばすことができます。

まとめ

分配金の受け取りについて解説しました。投資信託を選ぶ際、分配金が支払われる方が「毎月お小遣いをもらっている」という感覚でお得に感じるかもしれません。心理学的にも、人間は将来の大きな利益より、目の前の小さな利益を優先してしまうという傾向があるとされています。そのため、毎月分配型など分配金の頻度が高い商品を選ぶ場合は少なくありません。

元々の資産を取り崩しながら定期的に分配金を受け取り、老後などの生活資金にしたいという方もいるでしょう。そうした場合には、分配金を受け取るタイプが目的に合った商品とも言えます。一方、長期的に資産を成長させたいという人にとって、分配金を受け取るタイプは不向きです。

本記事で解説した特別分配金のように、元本を取り崩しながら分配金が支払われている商品もあります。このような場合には、分配金を受け取ることで、意図せず元本自体が減ってしまっているケースがあるでしょう。実際には分配金を受け取り、トータルで利益が出ていても「投資で損をした」と思ってしまいがちです。そのため、毎月分配型の商品などは「選んではいけない投資信託」の代名詞のように言われています。

確かに長期の投資において、分配金の支払い頻度が多いことはあまり望ましいことではありません。できるだけ、再投資して複利効果を活かした方が良いでしょう。しかし、そもそも定期的に資産を取り崩しながら受け取りたいとなどの場合は、目的に合った商品と言えます。

分配金の仕組みを理解するのは、ご自分の資産運用の目的に合った適切な商品を選ぶために大切なことです。商品自体の優劣よりも、ご自分の資産運用の目的に合った商品かどうかが重要になります。まずは、ご自分の資産運用の目的を明確にしたうえで、分配金の取り扱いについて適した方法を検討しましょう。

監修者プロフィール

小川 洋平(オガワ ヨウヘイ)

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。投資信託や資産形成の分野を得意としている。