投資や資産運用でよく出てくる「利回り」という言葉について、その意味や計算方法、関連用語などを交えて詳しく解説します。

利回りとは?

「利回り」という言葉は、利率とよく混同されがちですが、利回りと利率は別のものです。

利率は定期預金や国債の金利等、預金や額面に対して発生する金利等(表面利率、クーポンレート等と呼ぶ)のこと。銀行に預金した場合で例えてみると、利率が1%の定期預金に100万円を預ければ、100万円の1%ですので1万円の利息を受け取ることになります。この、利息が額面や元本に対し何%受け取れるかを表すのが利率です。

一方で利回りは毎年の金利も含め、売却益(売却損)と合計して年間の平均でいくらになるか、利息も含めた総合的なリターンのことを言います。一般的に、資産運用においては高い利回りを得ようと思うほどリスクも高くなる点に注意してください。例えば、債券ならリスクは小さいが利回りも小さい、株式ならリスクは大きいが利回りは大きいといった特性があります。

利回りの計算方法

利回りは下記のように計算されます。

・計算式:利回り(%)=収益の合計÷投資金額×100

この収益には、受け取った利息のみでなく売却益や売却損も合算します。例えば100万円を投資して1年後2万円の分配金をもらい、売却益が3万円出た場合の利回りは以下の通りです。

・(2万円+3万円)÷100万円×100=5%

また、2年後にも2万円の分配金をもらい、売却益が4万円だった場合の利回りは次のようになります。

・(2万円+2万円+4万円)÷100万円×100=8%÷2年=4%

利回りはこのように計算され、利率が一年での額面に対する利息のことを言います。利回りは利息も売却益や売却損も含め、最終的に1年あたり平均して何%の利益になったのかを求めているものです。

実際の利回りを計算する際には、利益に対して税金が発生したり、投資に掛かる手数料等も含めて計算したりすることに注意が必要です。税金や手数料は資産運用の成果を大きく左右する重要な要素の一つ。これらのことも併せて検討していきましょう。また、損失が発生した際にはマイナスの利回りになります。

利回りに関連する用語集

騰落率

株式や投資信託が「一定期間内にどれだけ値上がり・値下がりしたか」を知るために、配当や分配金を考慮した価格の変化率を計算したもの(手数料や税金を勘案していないため、実際の運用損益とは異なる)を言います。例えば基準価格が100万円の投資信託で10万円価格が値下がりすれば騰落率は-10%、20万円値上がりすれば騰落率20%です。

投資や資産運用においては、リスクという言葉をたびたび耳にするでしょう。これは危険性や損をする可能性という意味で使うことがある一方、通常はこの騰落率がどの程度大きいかというような振れ幅の大きさを表すために使い、マイナスだけではなくプラスにぶれることもリスクと言います。

高い利回りを得ようと思った場合はリスクが大きくなり、当然ながら騰落率も大きなものになってきます。投資信託を選ぶ際、各商品の詳細を見ると、騰落率が過去数年間に最大でどの程度上がり、どの程度下がっているのかを確認することができます。予想されるリターンに対し、過去にどの程度の価格の上下があるのかを確認すること。また、その上下が精神的な負担にならないか、運用するお金の目的に合っているのかを合わせて考えることが大切です。

分配金

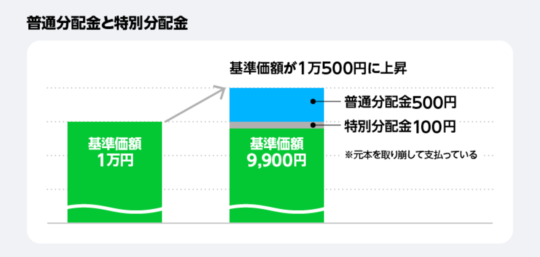

投資信託の運用によって得られた収益から、決算ごとに投資家に分配されるお金のことを言います。投資信託を購入すればファンドマネージャーに自分が投資した資金の運用を託すことになりますが、主にそれによって得られた利益を返してくれるものです。分配金には普通分配金と特別分配金があり、投資信託の基準価額が分配金を支払った後に個別元本を上回っている分を普通分配金、個別元本を下回る部分を特別分配金と言います。

この分配金を支払うと、基準価格がその分だけ低下することになります。例えば、基準価額が1万口あたり1万円の投資信託を購入したとしましょう。基準価額が1万500円に上がったときに600円を分配金として支払うと、1万円を上回っていた500円が普通分配金となり、1万円を下回っていた100円については特別分配金となります。また、収益分配金落ち後の基準価額は9,900円に低下することになるわけです。普通分配金は利益として課税対象となりますが、特別分配金は元本を取り崩して支払っていることになるので税金は掛かりません。

投資信託には分配金を毎月受け取ることができる毎月分配型と、配当金をそのときに受け取らずに再投資される再投資型の投資信託があります。長期の資産運用では再投資型を選ぶことで複利効果を得られるため適切とされていますが、毎月分配型は公的年金の上乗せで分配金を受け取りたい場合など、手持ちの資産を運用しながら分配金を生活資金に充てたい等の場合にも利用可能です。この分配金の利回りを分配金利回りと言い、このような計算式で計算されます。

・年間の分配金の合計額÷直近月末基準価額×100=分配金利回り

利回りは受け取る利子や配当と売却益を合計し、1年あたりで平均いくらになるかを求めるものです。投資信託の利回りを求める際にも分配金と売却益を合計した利益を投資元本で割り、年平均で計算して求めます。

配当利回り

株式投資では配当金を受け取ることができます。配当金は権利確定日に株式を保有していることで受け取れる株主の権利。配当利回りとは投資額に対する配当金の割合、その投資先の配当金が多いか少ないかを評価する指標として用いられます。なお、配当利回りの計算式は以下の通りです。

・1株あたりの年間の配当金額÷株価×100

分配金利回りと同様に、どちらかと言えば利率に近いものと言えるでしょう。株式投資の利回りを決定する際には、利回りの計算方法の通り売却益と受け取った配当金で利回りを評価します。

パフォーマンス

投資や資産運用におけるパフォーマンスとは、運用成果や運用実績のこと。どの程度の成果を上げていたのかを評価するもので、具体的には投資元本に対する運用利回りや、投資信託の基準価格に対する一定期間における騰落率などを言います。購入する商品がリスクに見合ったリターンだったのか、また投資信託の成績がベンチマークを上回っていたか等、投資先のリスクとリターンを評価したり、自分が投資していた商品がどうだったのかといったパフォーマンスを評価したりして、投資先の選定や現在の運用の見直しを行います。なお、投資においてパフォーマンスを総合的に検証することをパフォーマンス評価と言います。

額面金額

額面金額とは債券を売買する際の最低取引単位のことで、以下のような計算式で求めます。

・計算式:額面金額=額面×申込単位

額面とは債券等の有価証券に記載された金額のことです。償還(満期日)を迎えたときに受け取れる金額で、債券の価格の基準となる価格を言います。債券の表面利率はこの額面に対して発生します。額面は購入価格とは異なり、債券の利回りを求める際には受取利息と購入価格と額面との差額の合計を求めて計算します。

債券の利回り

債券の利回りは通常は最終利回りを用いて計算され、ここまで解説してきた利回りと同様、利子と売却益(損)を合計して年間の平均で計算されます。債券には一定期間ごとに利子を受け取ることができる利付債と、額面よりも低い金額で発行され利子が支払われない割引債があり、それぞれ利回りを求める計算式は以下の通りです。

・利付債の利回りの計算式:{(額面―購入価格)÷投資期間+利子率}÷購入価格×100

例えば額面が100円で購入価格が101円、表面利率が1%の国債を5年間保有していた場合だと、このように計算されます。

{(100円-101円)÷5年+1%}÷101円×100=約0.79%

・割引債の利回りの計算式:{残存年数の√(額面―購入価格)―1}×100

例えば、額面が100円、購入が98円、残存年数が2年の割引債の場合だと以下のような計算式です。

{√(100円÷98円)-1}×100=約1.02%

債券の利回りは、額面を用いてこのように求めることになります。このように利回りを求めることで異なる利率や残存期間の債券を比較したり、その他の金融商品に対してどの程度増えているかを比較したりすることが可能です。

償還

債券が満期日を迎えたとき、債券の保有者に額面金額が払い戻されることを言います。債券はいわば借用書のようなもの。投資家から資金を調達する際に発行し、その間毎年利息を支払い期日になったら借りていたお金を返すといった仕組みで、償還とは借りていたお金(額面金額)を支払うことです。

例えば個人向け国債には3年、5年、10年があり、それぞれ発行から満期までの年数を表しています。原則として満期に償還することになりますが、満期よりも前に発行者の負担を平準化するため、満期日到達前に一部を償還する期中償還が行われることもあります。期中償還にはあらかじめ決められた定時償還と、発行者の都合で行われる任意償還があります。また、投資家は債券を償還よりも前に途中で売却することができますが、その際には額面を下回ることもあれば反対に上回ることがある点も覚えておきましょう。

その他の債券の利回り

債券の利回りは通常なら最終利回りのことを示しますが、その他にも下記のような利回りがあります。

・応募者利回り

応募者利回りとは、新規に発行される債券を発行日に購入し、満期まで保有していた際の利回りのこと。購入価格は新規で発行したときの価格で、発行から満期までの年数で計算されます。

・所有期間利回り

債券を満期まで保有せずに、途中で売却した際の合計の利回りです。利回りを計算する際にはこれまで受け取った利息と購入価格と売却時の価格の差額を合計し、また売却するまでの所有期間の平均で計算します。

・直接利回り

直接利回りとは、購入価格に対して1年間に受け取れる利息の収入の割合のことです。表面利率が額面に対する1年間の利率であることに対し、直接利回りは購入価格に対する利率になります。

・不動産投資における利回り

不動産投資における利回りは、投資額に対する賃料収入のことを表します。表面利回りと実質利回りがあり、正確な不動産投資の利回りを評価するには実質利回りを用いて評価します。表面利回りとは、賃貸物件の家賃収入や駐車場の収入等、賃料収入を投資額で割った金額のことを言います。

計算式:(賃料収入÷物件価格)×100

ただし、実際の賃貸物件の経営は固定資産税や火災保険料、修繕費等のコストが発生してきます。表面利回りのみで投資を判断すると、思っていたより利益が小さいということになってしまう点に注意が必要です。

・実質利回り

表面利回りが賃料収入を物件価格で割ったものに対し、実質利回りは賃料収入から必要経費等を差し引いた粗利を物件価格で割ったものです。

計算式:(賃料収入―必要経費)÷物件価格×100=実質利回り(%)

投資物件の広告等には、表面利回りが用いられていることが多いでしょう。しかし、不動産投資には固定資産税や火災保険料、修繕費等のコストが掛かります。そのため、実際の利益を評価するには、それらを差し引いて計算しなくてはいけません。

家賃収入からコストを差し引いた粗利を、物件価格で割ったものが実質利回りとなります。同じ家賃収入ならば表面利回りより利益は小さくなり、実質利回りを見た方が正確に不動産投資の利回りを評価することが可能です。

まとめ

利回りという言葉は、投資や資産運用でよく聞かれます。運用の成果を判断したり、投資先の選定、ポートフォリオを考えたりするうえでとても重要です。同じ利回りという言葉を使っても、それぞれ計算方法や使い方がまったく異なります。また、定期預金の金利のような利率や表面利率と混同されることも多いでしょう。しかし、これらを混同したままだと投資先や自身の運用を正しく判断することができなくなりますので、正確に理解しておくことがとても大切です。

また、高い利回りが期待できるものは同時にリスクも大きくなってきます。期待できる利回りに対するリスクが許容できるものなのかどうか、利回りがリスクに見合ったものなのか等を比較することができるため、しっかり検討して運用方法を選んだり、自身の運用を評価したりするために活用しましょう。

監修者プロフィール

小川 洋平

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。