CFD(差金決済取引)で利益が出た場合には、税金の申告が必要になることがあります。ここでは CFDに適用される税率・税制区分、確定申告が必要なケース、損益通算や繰越控除の考え方 をわかりやすく解説します。

CFDにかかる税金の種類

個人のお客様がCFD取引で得た利益は、「先物取引に係る雑所得等」として申告分離課税の対象となります。

・FXと同じ分類

・税率は20.315%(所得税15%+住民税5%+復興特別所得税0.315%)

株式やNISAとは税区分が異なるため、損益通算のルールも異なります(後述)

| 所得税10種類 | 説明 |

|---|---|

| 利子所得 | 預貯金や国債、社債などの利子所得 |

| 不動産所得 | 家賃収入や地代、権利金などの所得 |

| 給与所得 | お給料や賞与などの所得 |

| 山林所得 | 山林の譲渡や売却などの所得 |

| 一時所得 | 保険の返戻金や各種賞金などの所得 |

| 配当所得 | 株式の配当金や投資信託の分配金所得 |

| 事業所得 | 会社経営や個人事業からの所得 |

| 退職所得 | 勤務先からの退職金や退職一時金 |

| 譲渡所得 | 建物や土地、株式の売却からの所得 |

| 雑所得 | FXやCFDや年金、講演料など他9種類の所得に該当しない所得 |

CFD取引で得た所得に対して課される所得税と住民税について、以下で詳しく説明します。

①所得税

所得税は、国に納める税金のひとつで、1月1日から12月31日までの1年間に得た収入に対してかかる税金です。1年間の収入から、仕事に必要だった費用(必要経費)を引いた金額が「所得」となり、そこからさらに基礎控除や配偶者控除などの控除額を差し引いた金額に税率がかかります。

所得税の仕組みは「超過累進課税」と呼ばれ、所得が多い人ほど高い税率がかかるようになっています。税率は5%~45%の7段階に分かれており、すべての所得に一律で高い税率がかかるわけではなく、超えた部分だけに高い税率が適用されます。

基本的に、所得がある人は確定申告をして所得税を納める必要がありますが、会社員の方は給与やボーナスからあらかじめ税金が天引きされているため、自分で申告することはあまりありません。ただし、副業やFXやCFDなど給与以外の所得がある場合は、自分で確定申告を行う必要があります。

また、2013年から2037年までは「復興特別所得税」も加算されており、東日本大震災の復興のために使われています。

②住民税

住民税は、都道府県や市区町村が課税する地方税のひとつです。私たちが住む地域で受けている、教育・福祉・ごみ処理などの公共サービスの費用をまかなうための税金です。

会社員の方は、住民税も所得税と同じように給与やボーナスから自動的に天引きされているため、自分で手続きを行う必要はありません。勤務先が毎月の給与から住民税を差し引いて、代わりに自治体へ納めてくれています。

一方、副業やCFDやFXなど給与以外の収入がある場合は、自分で確定申告を行うことで、自治体が住民税額を計算します。申告内容をもとに自治体から「納付書」が送られてくるので、その案内に従って納付します。

住民税の金額は、前年の所得金額をもとに自動的に計算される仕組みになっています。つまり、今年の収入ではなく、前年の所得に対して課税される点が特徴です。

CFDでも、FXと同じ基準で確定申告が必要になります。以下に条件を整理します。

CFDで確定申告が必要になる条件

| こんな方 | 詳細内容 |

|---|---|

| 年間のCFD利益が一定額を超えた場合 | ■ サラリーマン(給与所得者)の場合 給与収入が1か所のみで年末調整が済んでいる人は、CFDを含む給与以外の所得が20万円を超えると確定申告が必要 です。 ■ 主婦・学生・無職など(扶養に入っている人も含む) CFD利益を含めた 合計所得が基礎控除(48万円)を超える場合 は申告が必要です。 ■ 年金受給者の場合 公的年金の収入が400万円以下であればCFD所得などが20万円を超える場合は確定申告が必要になります。公的年金の収入が400万円超の場合は確定申告が必要です。 |

| 損失を繰り越したい場合 | CFDは「申告分離課税」であり、損失が出た場合は 翌年以降3年間まで繰越控除が可能 です。 ただしこの繰越控除を使うためには、損失が出た年も 必ず確定申告をする必要 があります。 |

| 給与が2か所以上ある場合 | たとえCFDの利益が20万円以下であっても、給与所得が複数ある場合は確定申告義務が生じている人は CFD所得も申告が必要 です。 |

| 住民税の申告が必要な場合 | 所得税の確定申告が不要でも、住民税は原則として全員申告が必要です。 市区町村によっては、CFD利益がある場合は住民税の申告が求められることがあります。 |

CFDで確定申告が不要になる条件

| こんな方 | 詳細内容 |

|---|---|

| CFDで利益が出ていない場合 | 損失しかない、または取引していない → 課税される所得がないので申告義務はありません。 ※ただし損失を翌年以降に繰り越したい場合は申告が必要。 |

| CFD利益が20万円以下のサラリーマン (給与所得者) | 給与所得が1か所のみで、年末調整が済んでいる人は、給与以外の所得(=副収入)が20万円以下なら申告不要 です。 FXの利益もこの「給与以外の所得」に含まれるため、年間のFX利益が20万円以下であれば確定申告は不要。 |

| 専業主婦や学生など、扶養内で収入が少ない人 | CFD利益を含めた 合計所得が基礎控除(48万円)以下 であれば、課税されないため確定申告不要。 ただし扶養や配偶者控除の判定に影響することがあるので注意が必要です。 |

| 年金生活者の場合 | 公的年金等に係る雑所得以外の所得(CFDを含む)が 20万円以下 なら申告不要とされています。 |

CFDの税率

CFDの利益は、他の所得とは分けて 一律 20.315% の税率で課税されます。

・所得税 15%

・住民税 5%

・復興特別所得税 0.315%

※2013年1月1日から25年間は、「復興特別所得税」が課されることになりました。

CFDの税金の計算方法

計算式はFXと同じです。

① CFDの年間利益を求める

年間で発生した 決済損益 + 調整額(配当調整など) – 必要経費 を合算します。

② 税額を計算

年間利益 × 20.315% = 納税額

例:

・日本225CFDで +50万円

・原油CFDで -20万円

→ 合計 +30万円 × 20.315% = 約 60,945円

※必要経費とは、CFDを取引する上で生じた費用です。例えば、CFDを勉強するために参加したセミナー受講料やセミナー会場に向かうまでの交通費、CFD関連書籍の購入費、CFD取引で生じた取引手数料などが挙げられます。ただし、申告内容によっては、税務署がこれらの費用を経費として認めない可能性がありますので、詳細については税理士などにご相談ください。

CFDで損失が出ても確定申告は必要

CFDもFXと同じく「損益通算」「3年間の損失繰越控除」が可能です。

■ 損益通算できる対象

・CFD同士(指数/金/原油/個別株CFD)

・FX

・先物取引

・オプション取引

■ 繰越控除の例

今年:CFDで −30万円

翌年:CFDで +40万円 → 課税対象は +10万円

①損益通算が可能

CFDは「先物取引に係る雑所得」に分類されているため、他に「先物取引に係る雑所得」として分類されている金融商品の損益と通算ができます。 「先物取引に係る雑所得」に分類されている他の金融商品の例としては、LINE CFD以外の他社CFD取引、株価指数の先物・オプション取引、FX取引、商品の先物・オプション取引などがあります。

例えば、CFDで20万円の損失、FX取引で100万円の利益が出た場合は、通算して80万円分だけが確定申告の対象となります。

ただし、すべての投資商品で損益通算が可能というわけではありません。たとえば、株式の売買による譲渡所得や、投資信託の分配金・配当所得などは「先物取引に係る雑所得」には含まれないため、CFDの損失と通算することはできません。

そのため、CFDで損失が出ても株式投資の利益を相殺することはできず、それぞれ別々に課税対象となります。

②損失の繰り越し控除ができる

CFDで損失が出た場合には、3年間に渡って損失を繰り越すことが可能です。今年の損失を翌年以降に繰り越すことで、翌年にもし大きな利益が出た場合でも、支払う税金の額が抑えることができる制度です。

例えば、今年CFDで100万円の損失が出た場合でも、確定申告をしておくことで、その損失を翌年以降3年間にわたって繰り越すことができます。翌年に40万円、2年目に30万円、3年目に20万円の利益が出た場合、それぞれの年の利益から損失を差し引くことができるため、3年間は課税されません。

このように、CFDの損失は最大3年間繰り越して、将来の利益と相殺することができます。

確定申告に必要な書類

各書類の説明

確定申告を行うためには、以下のような書類を準備する必要があります。

| 確定申告書類一式 | 国税庁のウェブサイトや税務署で入手可能。所得や控除の内容を記入します。 |

| 取引報告書・年間取引報告書 | CFD会社や証券会社が発行する、1年間の損益をまとめた書類。損益通算や繰越控除に必要です。 |

| 源泉徴収票(給与所得がある人) | 勤務先から交付される、給与額や源泉徴収税額が記載された書類。 |

| 各種控除証明書(該当者のみ) | 生命保険料控除や社会保険料控除などを受ける場合に必要です。 |

提出期限

確定申告の提出期限は、原則として毎年2月16日から3月15日までと定められています。もし期限日が土日や祝日に当たる場合は、翌平日が最終期限となります。なお、給与所得者に交付される源泉徴収票は勤務先から1月末までに配布されるのが通常であり、また取引報告書については証券会社やCFD会社から年初に発行されるのが一般的です。

確定申告の注意点

確定申告を行う際には、マイナンバーと本人確認書類の提示・添付が必要です。書類は紛失しないよう大切に保管し、複数の業者で取引している場合は、それぞれの取引報告書を揃えて準備しておきましょう。たとえ損失が出ている場合でも、翌年以降に繰越控除を活用したい場合には申告が必要です。また、提出期限を過ぎてしまうと延滞税や無申告加算税が発生する可能性があるため、余裕を持って申告手続きを進めることが大切です。

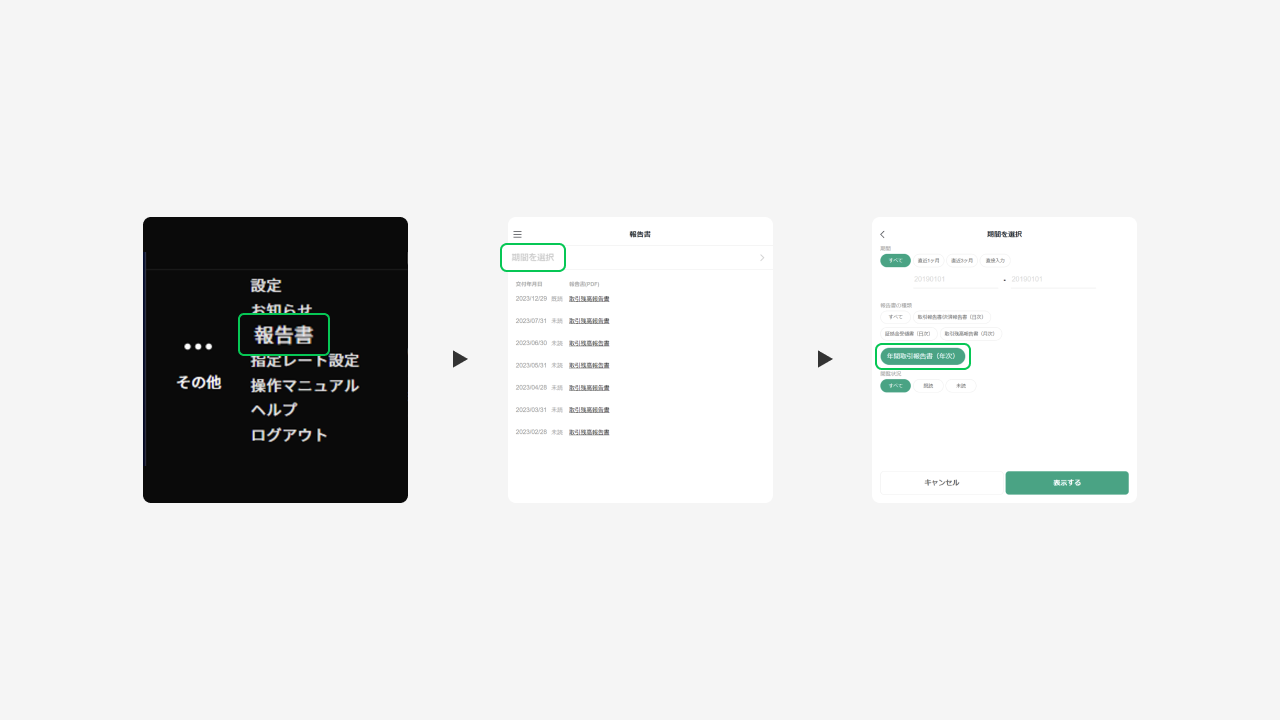

LINE CFDで年間損益を確認する方法

LINE CFDでも、FXと同様に年間損益を確認できます。

■ スマホアプリ

メニュー → 報告書 → 年間取引報告書(CFD)

PC版ツール「LINE CFD Pro」から年間取引報告書を確認

左メニュー → 報告書 → 年間取引報告書(CFD)

税金についてのご注意

- 本ページの内容は一般的な税制説明を目的としたものであり、正確性・完全性を保証するものではありません。

- 税制は変更される可能性があります。

- 個別の税務判断については、税務署や税理士など専門家への相談をおすすめします。

(国税庁)https://www.nta.go.jp/

よくある質問(FAQ)

Q1..CFDの利益は確定申告が必要ですか?

20万円を超える場合など、条件によって必要になります(上記参照)。

Q2. CFDの税率はFXと同じですか?

はい。同じ「申告分離課税(20.315%)」です。

Q3. CFDとFXの損益通算はできますか?

可能です。同じ区分のため通算対象になります。