iDeCoとNISAは併用できるのか?それぞれの制度内容やメリットとあわせてご説明します。

iDeCoとNISAってどんな制度

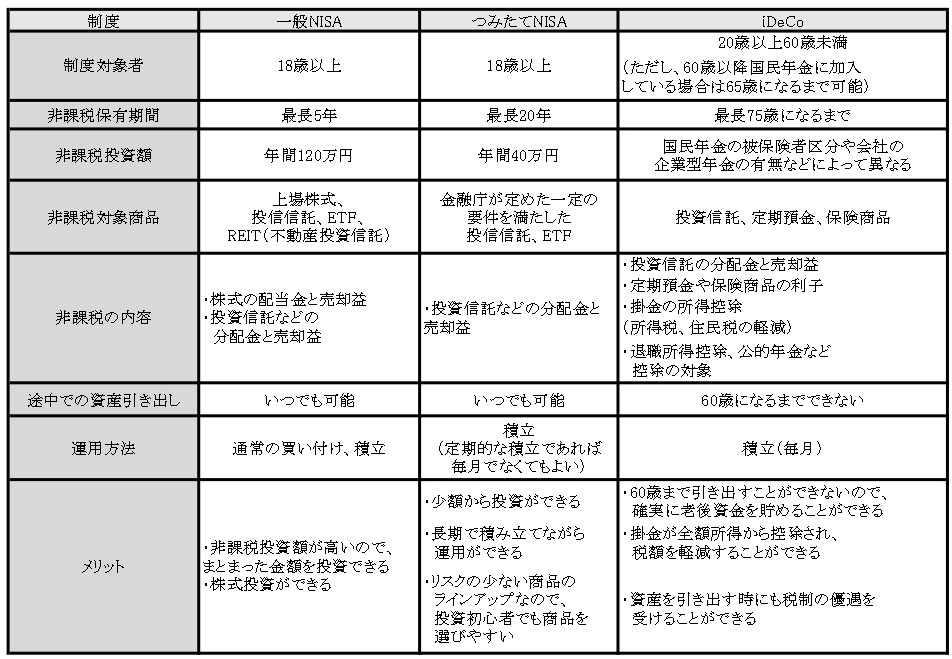

一般NISA

一般NISAとは、株式や投資信託などに関する非課税制度です。加入年齢は20歳以上(2023年1月1日からは18歳以上)で最長5年、年間120万円までが非課税で運用できます。非課税となるのは株式の配当金や売却益、投資信託であれば分配金と売却益です。本来は共に20.315%の税金が引かれますが、一般NISAでは引かれません。

一般NISAは制度を利用する場合、年間120万円の範囲で一度に買い付けたり積み立てたりと、自分に合った投資が可能です。また、いつでも資産を売却することができるので、値上がりしている時やお金が緊急に必要になった時などに引き出すことができ、使いやすいでしょう。

ただし、一般口座や特定口座などを利用した場合のように損益通算ができません。損益通算とは投資で得た利益と損失を通算して、利益に課される税金を減らすことができる措置です。頻繁に株式の売買をしている人であれば、この損益通算は利用価値が大きいでしょう。しかし、資産を貯めることを主に考えているのであれば、損益通算がなくてもそれほど困ることはないでしょう。

なお、一般NISAは、制度を申し込む金融機関によって取り扱っている商品が異なります。例えば、株式を購入したいと考えているなら証券会社への申し込みが必要です。銀行では株式は取り扱っていないので注意しましょう。

つみたてNISA

毎月または隔月など長期の積立に対する非課税制度で、加入年齢は一般NISAと同様に20歳以上(2023年1月1日からは18歳以上)です。積立期間は最長20年で年間40万円まで非課税となり、分配金や売却益に対する20.315%の税金がかかりません。投資対象は長期・積立・分散投資に適した一定の要件を満たす投資信託やETF(上場投資信託)などに限定されています。一般NISAと同様で、いつでも資産を売却して引き出すことができます。また、この制度も損益通算ができません。

iDeCo

自分年金として、毎月積み立てていく私的年金制度です。基本的には、20歳以上65歳未満の国民年金被保険者であれば加入できます。ただし、60歳以上でiDeCoに加入できるのは、国民年金の任意加入被保険者、第2号被保険者として厚生年金に加入して働いている方に限定されています。

制度の利用は積立のみで、毎月5,000円以上1,000円単位で積み立ていきます。また、年1回掛金を増やしたり減らしたりすることも可能です。子どもの教育費がかかるうちは掛金を少額にして、子どもが就職したら金額を増やすなど、ライフスタイルに合わせて増減させられるのです。

運用益は非課税で、さらに掛金全額が所得控除の対象となり住民税と所得税が軽減される、これはNISAにはない制度です。さらに受取時には一時金の場合は「退職所得控除」、年金の場合には「公的年金等控除」の対象となり、一定の金額を受取額から控除することができます。なお、一時金と年金の併用の場合は、両方の控除を受けることが可能です。

しかし、NISAのようにいつでも資産を引き出すことはできず、60歳になるまで待たなければなりません。途中で資産を売却して売却益を出すことは可能ですが、売却した金額でまた別の資産を購入しなければならないため、緊急時のお金は別に運用されることをおすすめします。

NISAとiDeCoは併用可能

NISAとiDeCoでは投資可能な上限額がそれぞれ異なりますが、併用することができます。併用すれば、非課税を利用して投資できる金額を増やすことが可能です。

職業や資産運用の目的で、おすすめの制度は異なります。会社員などで企業型年金に加入している場合、2022年10月よりマッチング拠出を利用していない企業型年金の加入者は、iDeCoに加入することができるようになりました。そのため、会社でも個人でも加入して資産を増やすことができます。

第3号被保険者で夫(妻)の扶養になっている方は、税金を支払っていないか少額のケースが多いでしょう。そのため、iDeCoの税金が軽減されるという大きなメリットを利用することができません。どの制度に加入しても、投資上限額以外は大きな違いはないと言えるでしょう。

資産運用の目的から制度を選ぶのであれば、株式投資を考えている場合はiDeCoやつみたてNISAが株式を扱っていないので、一般NISAを利用することになります。

投資信託でもなるべくリスクが少ないものを検討している場合は、金融庁が商品を選定しているつみたてNISAがよいでしょう。また、元本を減らしたくないという考えであれば、定期預金や保険商品がラインアップされているiDeCoが候補に挙がるでしょう。

このように運用方針によって、どの制度を選ぶかは異なります。それから、一般NISAとつみたてNISAは併用できませんので注意が必要です。

NISAとiDeCoのメリット

NISAとiDeCoについて、それぞれ特徴を表にまとめました。

NISAは、いつでも換金できることが大きなメリットと言えるでしょう。ただし、いつでも引き出すことができるため、お金を貯められなくなることもあるでしょう。

iDeCoは60歳になるまで引き出すことができないので、老後資金を準備しやすいでしょう。しかし、途中で引き出せないことから、別途いざという時のための資金を用意しておく必要があります。運用商品では、iDeCoには安全に貯めたい人向けの元本確保商品と言われている定期預金と保険商品があります。年金を増やしたい人向けの投資信託と選択できる商品の種類が多いので、自分の運用スタイルに合わせて選択することが可能です。

また、税制優遇ではNISAは運用益である配当金、分配金、売却益に対して非課税となりますが、iDeCoはそれに加えて掛金が全額所得控除になること、そして受取時にも税制が優遇されるという大きなメリットがあります。

掛金が全額所得控除になるという計算式を見てみましょう。

▼月々3万円をiDeCoで積み立てる。

年間掛金の合計:3万円×12カ月=36万円

住民税:36万円×10%=36,000円(住民税は一律です)

所得税:36万円×10%=36,000円(所得税は、所得によって税率は異なります。したがって所得の多い方は、税率が高いのでより税額軽減の効果があります)

税金の合計:36,000円+36,000円=72,000円

毎年円支払うべき税金から72,000円が軽減されます。これを利息と考えれば、大きなメリットと言えるのではないでしょうか。

運用に関しては、10年~20年以内に必要な資金を作るにはNISAが、老後資金はiDeCoが適しています。老後資金を積み立てつつ一括投資もしてみたい人は、一般NISAとiDeCoを併用することよいでしょう。さらに、老後資金や少しまとまった資金への備えとして長期の資産形成をしたい人なら、つみたてNISAとiDeCoが適しています。

NISAとiDeCoは、両制度ともメリットやデメリットがあります。その点を踏まえ、よく考えて自分に合った運用をすることが大切です。

つみたてNISAとiDeCo どちらから始めるべき?

つみたてNISAを優先すべき人

・長期的な目線で、資産形成をしたい人

・少額で投資を始めたい人

・有事の際に引き出せる資金を作りたい人

・所得税や住民税の負担がない、または少ない専業主婦(専業主夫)の方や扶養の範囲内で働いている方

iDeCoを優先すべき人

・老後資金を蓄えたい

・所得が多く、所得税を多く納めている人

・勤務先に退職金制度がない人

・退職金や厚生年金のない自営業者やフリーター

・勤務先の会社に年金制度があるが、会社の掛金が少なく、マッチング拠出がない人

まとめ

iDeCoとNISAの各制度についてご紹介しました。どの制度を選ぶかは、各人の考え方により異なります。どの商品に投資したいのか、長期運用か短期運用か、途中で引き出す可能性があるのか、あるいは許容できるリスクの程度などを考えて、3つの制度から選ぶことが肝要です。また、iDeCoとNISAは、併用できるので、長期投資と短期投資で分けてもいいかもしれません。公的年金だけでは不足すると言われている老後資金、今から自分年金を考えてみてはいかがでしょうか。

監修者プロフィール

菅田 芳恵(スガタ ヨシエ)

グッドライフ設計塾代表。1級FP技能士、CFP、社会保険労務士、DCプランナー、証券外務員1種、キャリアコンサルタント、産業カウンセラーなど。

<プロフィール>

大学卒業後は証券会社、銀行、生保、コンサルタント会社に勤務。税務・保険・年金相談の窓口を務める他、各種セミナーの企画や講師なども担う。その後、2005年に独立開業し、現在はコンサルティングや相談対応、セミナー講師、執筆、カウンセリングと多方面に活動。得意な分野は、ライフプランと社会保険。年間100回以上のペースで講演活動を行うほか、商工会議所登録年金講師や日本年金機構年金相談員、あいち産業振興機構経営相談員、名古屋市中小企業振興センター経営相談員などとしても専門性を活かし活動している。ライフプランや資産運用等に関する寄稿実績も多数。