投資信託初心者に向けて、投資信託がどのような商品なのかを解説します。

投資信託とは

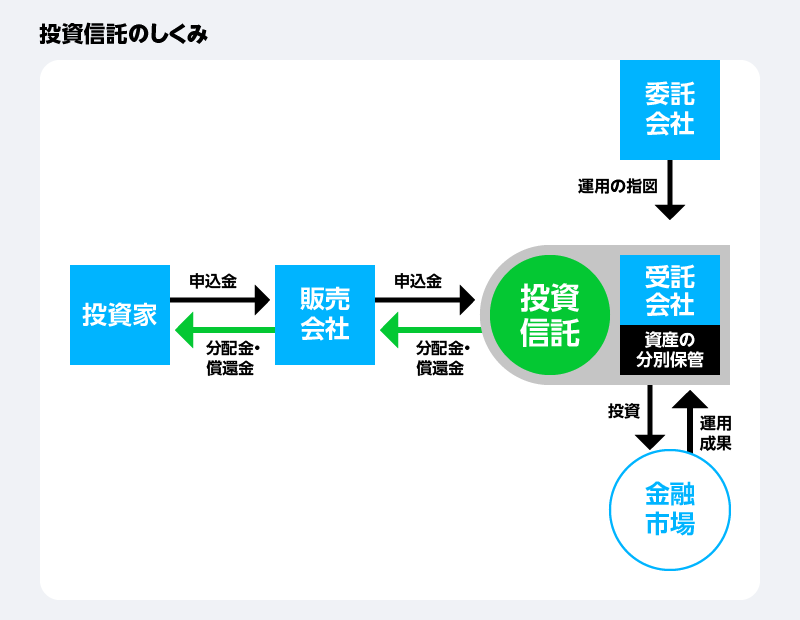

投資信託とは、投資家が投資したお金を1つの資金としてまとめ、専門家によって株式や債券などへ投資されて運用が行われる金融商品です。その仕組みは、上記の図のように「販売会社」「委託会社(運用会社)」「受託会社(信託会社)」の3つの機関で構成されています。

・販売会社

証券会社や銀行などの金融機関で投資信託の募集や販売、分配金の支払いなどを行います。投資家が投資信託を購入する窓口です。

・委託会社

委託会社とは、投資信託委託会社のことで運用会社とも言われます。投資家から集められた資金で作られる信託財産(株式や債券等)を、専門家が担当して運用します。委託会社が投資信託の運用方針を決め、受託会社(信託会社)に株式や債券などの売買を指図します。

・受託会社

信託銀行のことで、委託会社から指図を受けて信託財産を管理・保管します。信託銀行の中で、投資信託の資産は預かっている他人の資産として、信託銀行自体の資産と分けて管理(分別管理)されています。

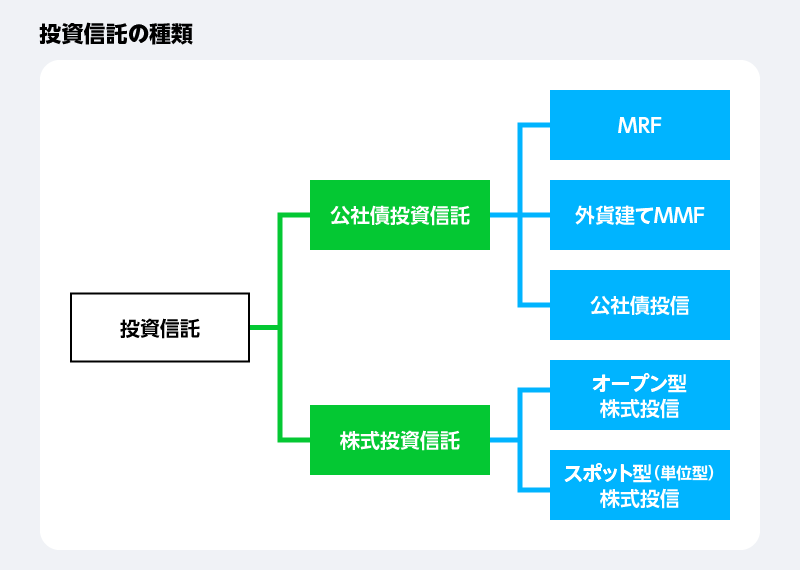

投資信託は、大きく公社債投資信託と株式投資信託に分かれます。公社債投資信託とは、株式を一切組み入れず、国債や社債などの債券(公社債)を中心に運用する投資信託です。元本保証はありませんが、安全性の高い金融商品です。証券会社の総合口座と呼ばれているMRF(マネー・リザーブ・ファンド)と外貨建てMMF(マネー・マネジメント・ファンド)、公社債投信があります。

株式投資信託は内外の株式を主たる運用対象とし、公社債の組み入れも可能です。実際には、株式を組み入れずに運用している投資信託もあります。株式投資信託はいつでも時価で売買できるオープン型株式投資信託と、1回限りの募集で設定されるスポット型株式投資信託の2つに分かれます。

一般の投資家が購入する場合は、いつでも購入できるオープン型投資信託となります。株式投資信託には、投資内容によって「国内/海外債券」「国内/海外株式」「バランス型」などさまざまな種類があります。

投資信託のメリット・デメリット

投資信託のメリットとしては、下記のような点が挙げられます。

・専門家が運用してくれる

ファンドマネージャーと呼ばれる専門家が、運用方針に従って投資家に代わって投資し、運用してくれています。そのため、投資についてご自身に知識がなくても、判断は専門家が行ってくれるので安心です。

・少額から始められる

積立であれば、月々100円から可能です。

・分散投資が可能

株式投資なら資金がかかるので1銘柄だけになるという場合でも、投資信託なら少額から複数銘柄に投資することが可能です。

一方、投資信託には次のようなデメリットもあります。

・手数料がかかる

投資信託には、さまざまな手数料がかかります。投資信託によって異なりますが、基本的に購入時には「購入時手数料(ノーロードと呼ばれて、かからないものもあります)」、保有時には「運用管理費(信託報酬)」「監査報酬」「売買委託手数料」、換金時には「信託財産留保額」というように費用がかかります。つまり、株式や預貯金と異なり保有しているだけで手数料がかかってくるのです。特に信託報酬と呼ばれる運用管理費は毎日かかる費用なので、購入する場合は何%なのか確認しましょう。

・元本保証がない

預貯金のように元本が保証されていませんので、購入金額より下回る可能性があります。

初心者におすすめな投資信託の買い方

「数多くある投資信託の中から、何をどう選べばよいのかわからない」という初心者のために、投資信託の買い方をいくつか挙げてご説明します。

投資目的を明確にする

何のために投資するのかを明確にしましょう。「なんとなく」や「みんながやっているから」ではなく、例えば「老後のため」「マイホーム資金を貯めるため」など目的を明確にすることです。目的が明確であればモチベーションも高まり、投資を中長期で継続できます。

投資は余裕資金で行う

投資の基本は、余裕資金で行うことです。生活に必要なお金で行ってしまうと、今の生活や将来の予定に影響が出てしまう可能性があります。元本保証がない分、何かあっても困らないように余裕資金で行いましょう。

リスク許容度を決める

リスクとは、リターン(収益)が不確実であることを表します。言い換えれば、収益が確実ではないということです。リスク許容度とは、このリスクを「どの程度まで引き受けられるか」ということで、これは人それぞれ異なります。どの程度の値下がりであればどのくらいの期間まで耐えられるのか、具体的にイメージしてみると自分のリスク許容度がわかるでしょう。

積立投資を活用する

積立投資の方法として、「定額購入法(ドル・コスト平均法)」があります。定期的に一定額を投資すると価額が高いときは少なく、価額が安いときは多く購入することになり、結果として購入価格は安くなります。少額でも構わないので、コツコツと積み立てていきましょう。

投資先を分散させる

リスクを抑えるためには投資先を1つにせず、複数にバランスよく投資をすることです。主な分散方法には、資産の分散(特徴の異なる複数の資産を組み合わせる)、地域の分散(複数の地域や通貨を組み合わせる)、時間の分散(何度かに分けて購入する)があります。投資信託を選ぶ場合は、どのような資産に投資をしているのか、日本だけでなく海外の資産にも投資しているのか確認しましょう。バランス型と呼ばれる投資信託はさまざまな国内外の資産に投資をしているので、すでに投資先が分散されています。

長期保有する

投資を始めるときの基本は、長期的な視点で運用することです。投資信託は価額がありますので、株式ほどではありませんが上がり下がりが起きます。余裕資金で行うので、最初から長期を見据えた運用を行うことが肝要です。

NISA/つみたてNISAを活用する

NISAとは、少額の資金で株式や投資信託などの金融商品に投資をする制度です。配当金や分配金、売却した際の譲渡益に対しては、税金がかからないというメリットがあります。NISAは上場株式や株式投資信託が対象で年間120万円まで購入可能で、非課税期間は最長5年間ですが、延長することができます。

つみたてNISAは長期・積立・分散投資に適したものとして、一定の要件を満たす株式投資信託やETF(上場している投資信託)が対象です。年間40万円まで購入することができます。

積立金額は少額かもしれませんが、初心者にとって購入しやすい商品ラインアップとなっています。非課税期間は最長20年間ですが、一度に購入することはできず、必ず一定の金額を積み立てることになる点に注意しましょう。

iDeCoを活用する

iDeCoとは、個人型確定拠出年金のことです。加入者が拠出した掛金で自ら商品を選んで運用し、運用結果に基づいて60歳以降に年金または一時金として受け取る制度となります。確定しているのは拠出(掛金額)だけで、年金額は確定していません。

対象となる金融商品は、申し込む金融機関によって異なりますが、どの金融機関も定期預金と投資信託が用意されていて、投資信託の種類が多いのが特徴です。ただし、60歳になるまで引き出すことができないので注意してください。iDeCoには掛金拠出時、運用時、受給時で3つの税制メリットがあります。

・掛金拠出時

加入者が拠出した掛金は全額所得控除の対象となり、所得税と住民税が安くなります。

・運用時

運用益に税金がかかりません。運用益とは分配金や配当金、売却した際の売却益です。本来であれば20.315%の税金が引かれますが、この部分が非課税となり全額受け取ることができます。

・受給時

60歳以降引き出すときには、一時金であれば退職所得控除の対象となり、年金であれば公的年金控除の対象となって税金が安くなります。

投資信託の始め方

投資信託を始めるには、まず金融機関で口座を開設します。口座には「一般口座」と「特定口座」があり、ご自身に合ったものを選択しましょう。一般口座は、自分で税金を計算して確定申告で納税します。

これに対して特定口座は、さらに「源泉徴収あり」と「源泉徴収なし」に分かれどちらかを選択します。「源泉徴収あり」では金融機関が税金を計算して徴収してくれますので、自分で確定申告をする必要がありません。

一方、「源泉徴収なし」の口座は金融機関が取引報告書を作成して計算をしてくれますので、自分でそれを基に確定申告を行って納税します。一般口座と比べて、簡易な申告で済むでしょう。投資信託初心者であれば、税金の計算や確定申告の必要がない「特定口座」の「源泉徴収あり」を選ぶことをおすすめします。

口座を開設したら、商品を購入します。金融機関の窓口であれば、担当者にあれこれ商品について聞くことができるでしょう。しかし、ネット等で購入する場合は購入したい投資信託の手数料、投資先、価額などを、自分で確認して購入する必要があります。似たような投資信託を比較検討するのもよいかもしれません。

投資信託には決算日があり、投資信託によっては分配金が支払われます。分配金は預貯金の利息のようなもので、投資信託を購入する前に必ず「分配金あり」「分配金なし」の確認をします。

なんとなく分配金がある方がよく思えるかもしれませんが、分配金がない場合は、分配しない分を投資に回しています。そのため、どちらがよいか一概には言えません。お小遣いが欲しいというのであれば「分配金あり」を選び、分配金を自分の口座に振り込んでもらうという方法もあります。

また、投資信託には価額があり、毎日変わります。迷っているうちに値上がりすることもあるので、購入するときはよく考えることが肝要です。また、何かあればいつでも売却できます。ただし、投資信託は長期保有がおすすめなので、なるべく他の資金から使うようにするとよいでしょう。

まとめ

投資信託は、少額の資金で分散投資が可能な商品です。例えば、株式で分散投資をしようと思えば、いろいろな銘柄を購入しなければならず、1銘柄は少額でも全体でみると高額となってしまいます。しかし、投資信託であれば1つの投資信託に日本株式だけでなく海外株式も含め、様々な株式に投資をしていますので、少額で分散投資が可能です。

また、運用を投資の専門家に任せられるため、投資の知識がない初心者でも始めやすいでしょう。投資信託のメリット・デメリットを理解して、まずは少額から始めてみてはいかがでしょうか。

監修者プロフィール

菅田 芳恵(スガタ ヨシエ)

グッドライフ設計塾代表。1級FP技能士、CFP、社会保険労務士、DCプランナー、証券外務員1種、キャリアコンサルタント、産業カウンセラーなど。

<プロフィール>

大学卒業後は証券会社、銀行、生保、コンサルタント会社に勤務。税務・保険・年金相談の窓口を務める他、各種セミナーの企画や講師なども担う。その後、2005年に独立開業し、現在はコンサルティングや相談対応、セミナー講師、執筆、カウンセリングと多方面に活動。得意な分野は、ライフプランと社会保険。年間100回以上のペースで講演活動を行うほか、商工会議所登録年金講師や日本年金機構年金相談員、あいち産業振興機構経営相談員、名古屋市中小企業振興センター経営相談員などとしても専門性を活かし活動している。ライフプランや資産運用等に関する寄稿実績も多数。