投資信託の投資方法である、一括投資と積立投資についてご説明します。

投資信託の購入方法には一括と積立がある

投資信託の購入方法には、主に一括投資と積立投資という2つの種類があります。それぞれ、どのような違いがあるのか見ていきましょう。

まず投資金額は、一般的に一括投資の方が大きくなります。投資の回数は一括投資が1回、積立投資が複数回です。一括投資は短期投資向き、積立投資は長期投資向きとなります。

一括投資の場合、株価や為替レートが低い時に購入できれば、短期間で大きな利益になります。しかし、高値づかみをしてしまうと、大きな損失を負ってしまうことになるでしょう。

一方、積立投資は1回あたりの投資金額が少ないため、短期で利益を出すのは難しくなります。その分、同じ金額を一定期間購入するので、購入平均単価が安定するのが特徴です。

短期間に大きな損失をする可能性は一括投資の方が高いため、一括投資の方がリスクは高いと言えるでしょう。

一括投資のメリット

一括投資の主なメリットについて見ていきましょう。

短期的にリターンを狙いやすい

一括投資はタイミングよく株価が低い時や為替レートが低い時に投資ができれば、短期間に大きなリターンを狙うことができます。特に、FXの場合、底値で購入できればあっという間に利益が大きくなる可能性があります。また、株式投資の信用取引を使って一括投資を行う場合も大きな利益になります。短期的に大きなリターンを狙いやすいのは、一括投資における最大のメリットでしょう。

売買のタイミングを考えるが1回で良い

一括投資は基本的に取引回数が1回のため、売買のタイミングを考えるのが少なくて済みます。もちろん、利益確定する時や損切りをする時は悩むことになりますが、売買のタイミングが少なくて済むのはメリットです。

手元資金をすぐ別の運用に回せる

一括投資は手元資金をまとめて投資できるので、運用の効率が高いという特徴があります。これは、手元に資金を余らせることなく投資ができるからです。一方、積立投資の場合は手元資金が多くあっても、長い時間かけて一定の金額を投資するものになります。そのため、投資にすべての金額を回すまでにある程度の時間が必要です。手元資金をまとめて投資に回せるのは、資金効率の面から見て大きなメリットになるでしょう。

一括投資のデメリット

一括投資にはデメリットもあります。具体的にご説明しますので、参考にしてください。

投資したタイミングに左右される

一括投資はタイミングが非常に重要なため、投資したタイミングに運用成績が大きく左右されます。株価や為替レートが低い時に購入できれば良いですが、さらに下落する可能性は十分にあるでしょう。また、高値でつかんでしまうと長い期間で含み損を抱えることになりますし、場合によっては大きな金額の損切りが必要になるかもしれません。

まとまった資金が必要

一括投資である程度の利益を狙うには、それなりにまとまった資金が必要になります。なぜなら、少ない金額で一括投資をしても、大きな利益にならないからです。一方、積立投資の場合は少ない金額でも長い期間かけて投資するので、知らぬ間に大きな金額で投資できます。

リスクが大きい

一括投資は、タイミングが良ければ大きな利益につながりますが、逆にタイミングが悪いと一瞬で大きな損失を被ってしまう可能性があります。特に、FXや株式投資の信用取引では大きな取引ができるようになるため、その分だけ損失も大きくなってしまいます。

積立投資のメリット

積立投資の主なメリットについてご説明します。

少額から始められる

積立投資は長い期間かけて行う投資になるので、少ない金額からでも始められます。1回あたりの投資金額が少なくても、長期間投資することによって大きな投資金額になるからです。

リスクが小さい

積立投資は一定期間、同じ金額を投資します。株価が高い時も低い時も購入するため、平均購入単価が安定するのも1つのメリットです。しかも、長い期間をかけるほど平均購入単価は安定し、リスクが小さくなります。長い期間かけて投資する必要がありますが、大きなメリットと言えるでしょう。

購入するタイミングを考えなくて良い

積立投資は一括投資と異なり、毎月や毎週など一定のタイミングで一定の金額を投資に回します。そのため、購入するタイミングは特に考えなくて構いません。これは、長い期間で積み立てるほど購入平均単価が安定し、利益が出しやすくなるからです。

積立投資のデメリット

積立投資にはメリットがある一方、大きなリターンを得るまで時間がかかるというデメリットがあります。ただし、少ない金額でも投資が可能ですし、投資のタイミングを考えなくても済むため、非常に良い投資方法であると言えるでしょう。

損をしにくいのはどちら?

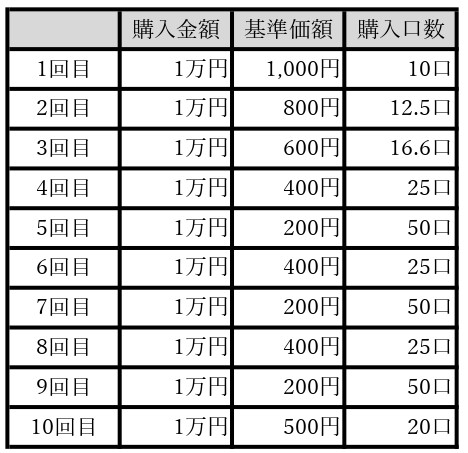

積立投資はドルコスト平均法が使えるため、損しにくい投資法です。ドルコスト平均法とは、投資時期を分散して購入価格を平準化する方法になります。以下で、ドルコスト平均法の例を見てみましょう。

このケースでは、合計10万円で284.1口購入できました。

計算式:

1回目:1万円÷1,000円=10口

2回目:1万円÷800円=12.5口

3回目:1万円÷600円=16.6口

4回目:1万円÷400円=25口

5回目:1万円÷200円=50口

6回目:1万円÷400円=25口

7回目:1万円÷200円=50口

8回目:1万円÷400円=25口

9回目:1万円÷200円=50口

10回目:1万円÷500円=20口

合計:10口+12.5口+16.6口+25口+50口+25口+50口+25口+50口+20口=284.1口

10回目の500円で売却すると、142,050円なので利益が出ています。

計算式:284.1口×500円=142,050円

一方、もし一括投資で購入した場合は10万円÷1,000円=100口になり、500円で売却すると5万円になってしまいます。このように、積立投資は非常に効果が高いのがわかるでしょう。

一括投資に向いている人

一括投資がどのような人に向いているのか、以下に取り上げて解説します。

まとまった資金がある

一括投資に向いているのは、ある程度の資金がある人です。まとまった資金がないと、一括投資をしても利益が出ないからです。まとまった資金があるならば、一括投資で大きな利益を狙ってみても良いかもしれません。

短期間に大きなリターンを狙いたい

短期間に大きなリターンを狙いたい方も、一括投資が良いでしょう。積立投資は平均購入単価が安定し、比較的安心して投資ができます。しかし、その分だけ短期間で大きなリターンを狙うのは難しいものです。短期間で大きなリターンを狙いたいのであれば、まとまった資金で一括投資するのが望ましいでしょう。

リスクを許容できる

一括投資は短期で大きな利益を得られる可能性があるものの、逆に大きな損失を負ってしまう可能性もあります。長い間で含み損を抱えてしまうことも考えられるので、リスクを許容できる方のみ一括投資を行うようにしましょう。

積立投資に向いている人

積立投資に向いている人について、特徴をわかりやすくご説明します。

長期間かけて安定的に運用したい

積立投資に向いているのは、長い期間かけて平均購入単価を安定させて運用したい人です。一括投資の場合はタイミングにかなり左右されてしまいますが、積立投資であればタイミングはあまり関係ありません。また、長い時間をかけるほど平均購入単価が安定するのも魅力です。長期間かけて安定的に運用したいなら、積立投資はぴったりの投資方法だと言えるでしょう。

一度に多額の資金を運用することが難しい

一括投資は、ある程度まとまった資金が必要になります。しかし積立投資は、1回あたりの投資金額は少ないのが一般的です。一度に多額の資金を運用するのが難しい方でも、無理なく始められるでしょう。

投資初心者には積立投資がおすすめ

特に投資初心者には積立投資がおすすめです。その理由について、以下にまとめてご説明します。

少額から開始できる

投資初心者には、まとまった金額を用意するのが難しい方、できるだけ少額で投資を試してみたいという方も多いでしょう。積立投資なら少ない金額から投資ができます。

購入のタイミングを悩まなくて良い

積立投資は長い期間かけて、毎月一定の金額を投資する投資手法です。時間をかけて投資をすることにより、勝手に平均購入単価が安定していきます。特にタイミングは関係ないので、初心者でも始めやすいでしょう。

ドルコスト平均法を活用できる

積立投資は毎月一定の金額を投資に回すので、時間と共に平均購入単価が安定し、利益が出しやすい投資です。

利益の出しやすい投資手法であるドルコスト平均法を自然に実践できるのはメリットでしょう。

まとめ

一括投資と積立投資についてご説明しました。投資初心者の方なら、積立投資の方が良いでしょう。なぜなら、大きなお金や専門知識がなくても、簡単にできるからです。いずれの投資方法にもメリットやデメリットがありますので、しっかり理解してご自身に合った投資方法を選んでください。

監修者プロフィール

渡辺 智(ワタナベ サトシ)

FP1級、証券アナリスト。

<プロフィール>

大学商学部卒業後は某メガバンクに11年勤務し、リテール営業やプライベートバンカー業務、資産運用コンサルティング(投資信託、保険、債券、外貨預金など)、融資関係業務(アパートローン、中小企業融資)などを経験。銀行在籍中、2度の最優秀営業賞を受賞。銀行在籍時の金融商品販売額は500億円を超え、3000人を超える顧客に金融商品営業を行う。その後、外資系保険会社でコンサルティング営業として従事し、現在は業務経験・知識を活かして金融ライターとして独立。難しい金融を分かりやすく伝えることをモットーに活動中。