LINE FXログイン方法の変更およびログインできない場合の対応についてご確認ください

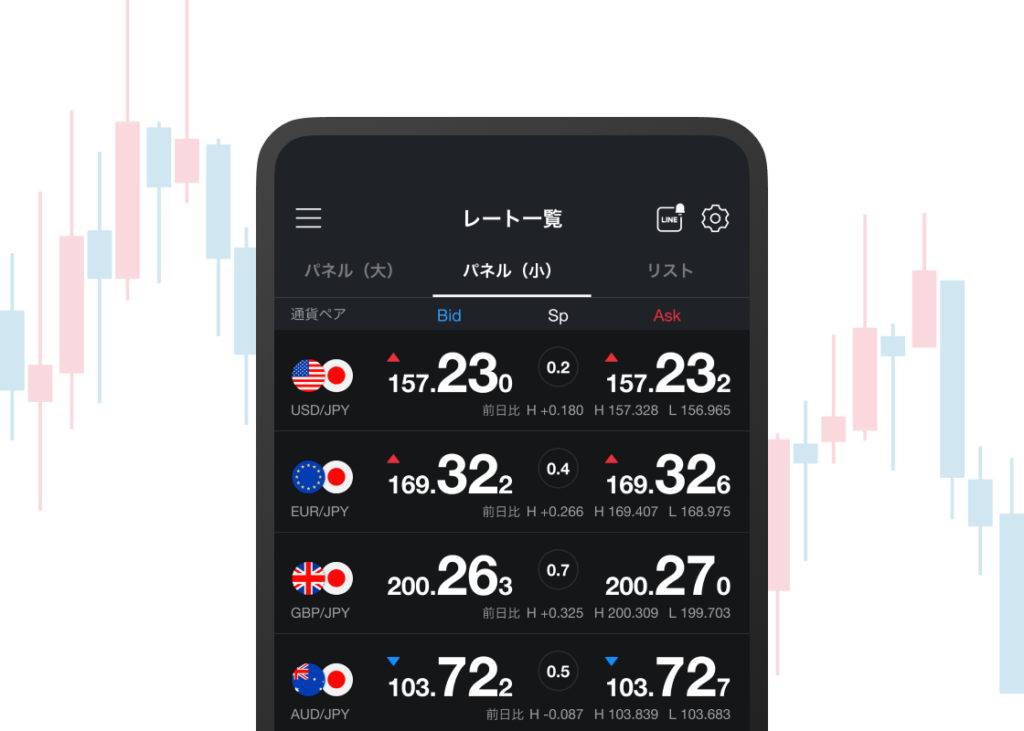

LINE FXの特徴

1,000通貨単位から取引できる※3

少額で取引可能!

FXが初めての方やリスクを抑えたい方にオススメ

少額で取引可能!

FXが初めての方や

リスクを抑えたい方にオススメ

- ※USD/JPY、EUR/JPYのスプレッドについて主要FX取扱業者8社と比較(2024年9月、LINE証券調べ)

主要FX取扱業者8社:口座数を公表しているDMM.com証券、GMOクリック証券、楽天証券、外為どっとコム、ヒロセ通商、GMO外貨、トレイダーズ証券、マネックス証券。公表月は、DMM.com証券2024年3月、ヒロセ通商2024年6月、外為どっとコム・トレイダーズ証券2024年7月、その他2024年8月(2024年9月、LINE証券調べ) - 記載のスプレッドは通常銘柄の場合です。ラージ銘柄のスプレッドは上記と異なります。

- HUF/JPYのみ10,000通貨から取引可能。

- 最低必要証拠金は2024年12月31日クローズ時点の為替レートで計算。各通貨ペアで取引を始めるために必要な最低証拠金の目安です。証拠金維持率が100%未満になった場合、ロスカットが執行されますので、余裕を持ったご入金をお願いいたします。

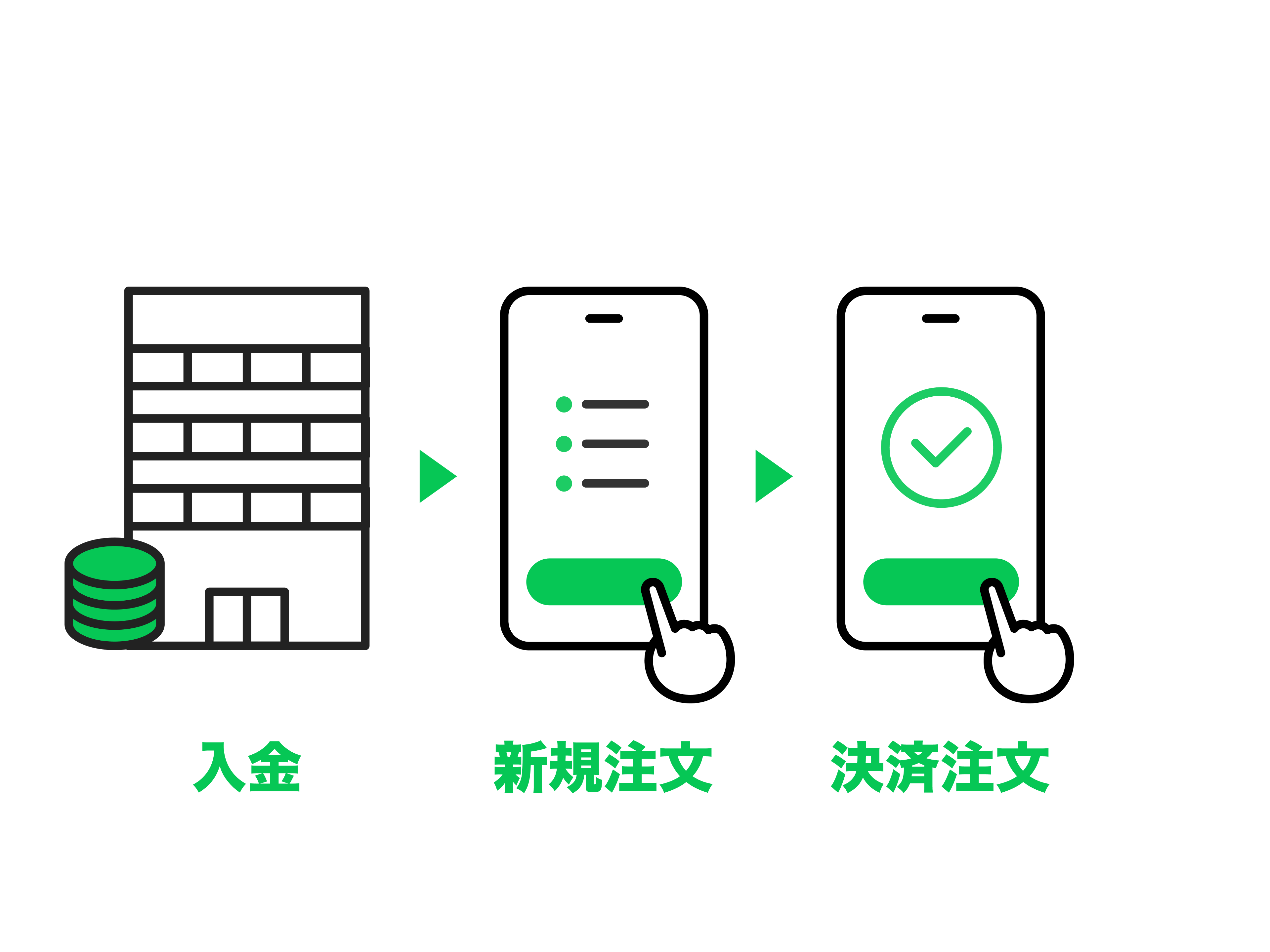

口座開設の流れ

スマホで簡単口座開設。

スマホで簡単口座開設。

1. お客様情報の入力

2. 本人確認書類の提出

3. 開設申し込み完了

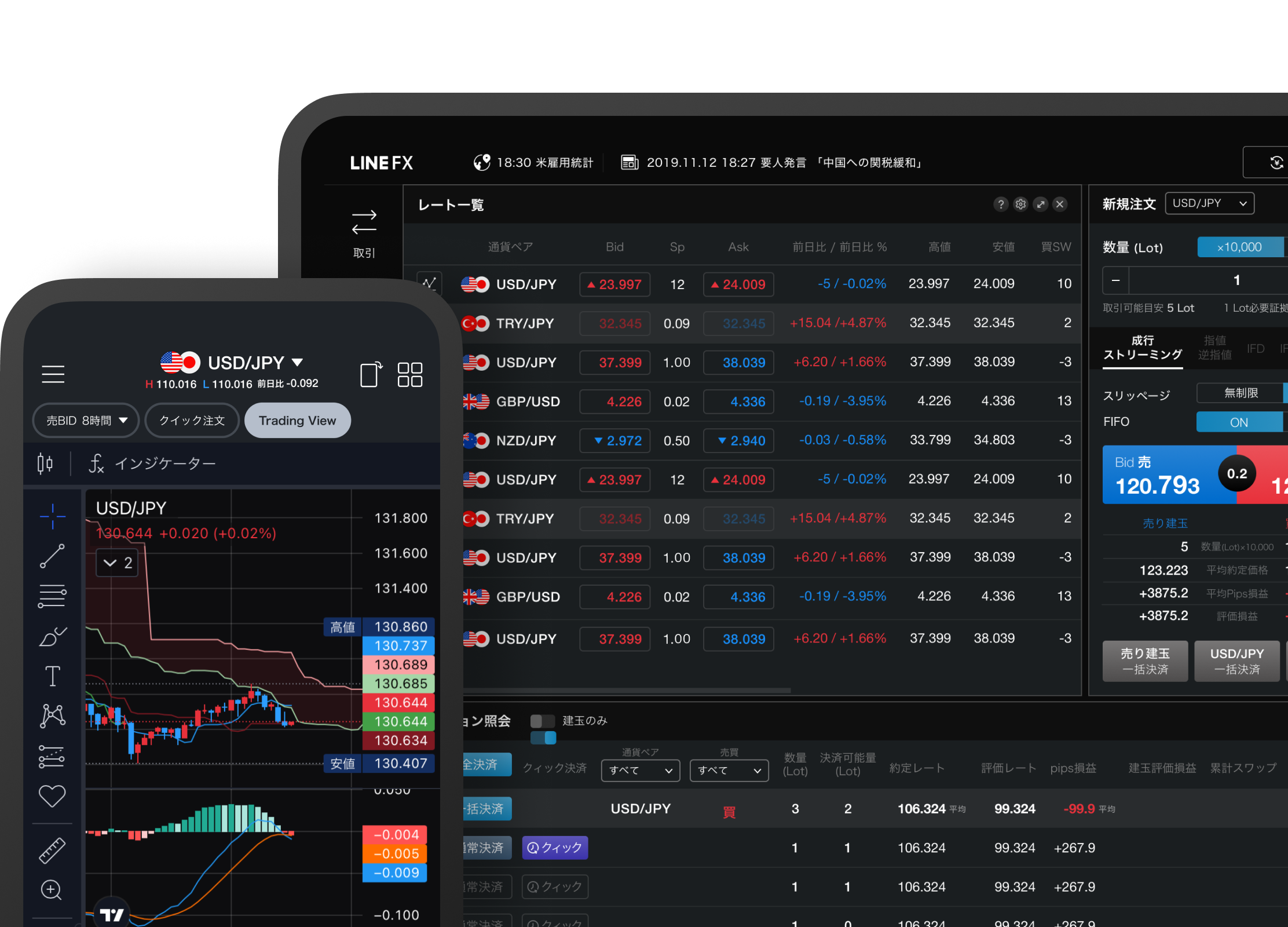

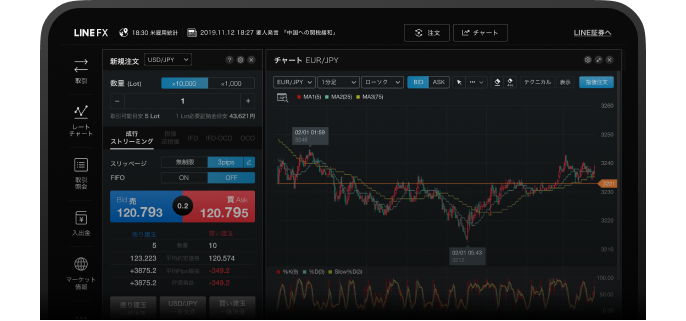

LINE FX Pro

使いやすさにこだわった本格的で

高機能なPC版取引ツール

レイアウトも使い方も

自由自在

本格的なFX取引に不可欠な情報を

1画面にまとめることが可能。

快適でスピーディーな

取引を実現

ストリーミング注文は1クリックで完了!

ストリーミング注文は

1クリックで完了!

見やすい

高機能チャート

テクニカル指標は充実の22種類!

FX取引上級者にも対応したチャートをご用意。

※LINE FX Proは口座開設完了後にご利用いただけます。