資産運用において金利は大変重要なものです。金利には単利と複利がありますが、どのような違いがあるのでしょうか。計算方法などと合わせて解説します。

複利とは

投資や預金等で得た収益を当初の元本にプラスして、運用して得られる利益を「複利」と呼びます。預金を例に挙げましょう。預金には利息がつきますが、その利息も含めた金額が元本となり、次回の利息が計算されることで利息が膨らんでいく仕組みのことを指します。

雪の上で、雪玉を転がしたときのことをイメージしてみるとわかりやすいかもしれません。

- 雪玉=元本

- 雪玉にくっついてくる雪=複利

転がせば転がすほど、雪玉は大きくなっていきます。このとき、最初に転がす雪玉が元本で、雪玉についてくる雪が複利の利息というイメージ。それと同様のことが複利の運用で起きるのです。そのため、長期の運用であるほど、単利での運用に比べて収益が大きくなります。

投資信託における複利効果

投資信託は長期で保有することにより、複利の効果で元本自体が増加。価格が変動しても投資元本自体が増えていくため、当初投資した元本を下回る可能性が減ってリターンも大きくなります。

長期投資でリスクが小さくなると言われることがありますが、その理由はリスクが小さくなるのではなく、複利効果により投資元本自体が増えていくため。値動きは大きくなっても、当初の元本を下回りにくいということにあります。

複利効果を活かせるものとして挙げられるのが、投資信託や預金など。ただし、投資信託には分配金が再投資されずに受け取れるものもあり、複利運用にならない商品があります。

単利との違い

単利とは元本の金額のまま運用することを言い、運用による収益は再投資されません。

そのため、長期の運用においては同じ利率ならば、複利の方が大きく増えることになります。単利で受け取れる金融商品に挙げられるのが、個人向け国債など。個人向け国債は償還される額面によって、毎年決まった利率で2回利子を受け取ることができます。

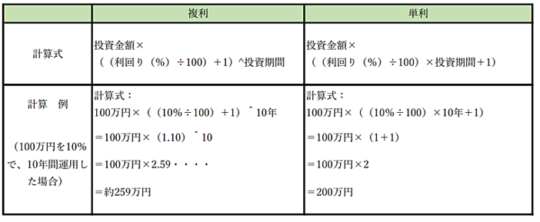

複利と単利の求め方は、それぞれ以下のような計算式です。

複利と単利ではこのように計算の仕方に違いがあり、同じ利率であっても、長期になればなるほどその差は大きなものになります。

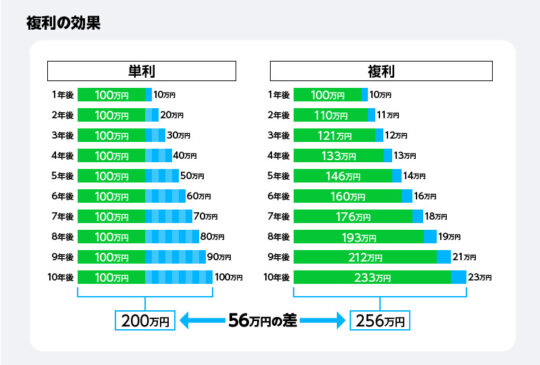

複利の効果

元本100万円を10%の利回りで運用した際、10年間で得ることができる収益は、上の図表のようになります。

1年目は100万円の元本を10%で運用すると10万円の利益に。そして、2年目に元本は1年目の利益の10万円が加えられて110万円で利益は11万円、3年目には2年目の利益11万円が加えられて121万円です。このように、年々利益が元本に組み入れられていき、元本が大きくなる分、得られる利益も年々大きくなります。

これ対して単利では、100万円の10%のため毎年得られる利益は同じ。10年で利益が元本と同じになります。

複利と単利の法則

複利と単利について、違いと計算方法をご説明しました。では何%で運用すれば、何年で資産が倍になるのか?これが簡単に計算できる、わかりやすい法則がありますのでご紹介しましょう。

複利:72の法則

お金が2倍になる期間(年)=72÷金利(利回り)

複利の法則で、72の法則というものがあります。これは72を運用する金利で割ると、何年でお金が倍になるかがわかるというものです。

例:年利3%で運用した場合、計算式は以下のようになります。

【計算式】72÷3%=24年

つまり、24年でお金が2倍になるという結果です。

実際に、100万円を複利で運用した結果を計算してみましょう。

【計算式】100万円×((3%÷100)+1)^24年

=100万円×(1.03)^24

=100万円×2.03・・・・

=約203万円

このように、24年でほとんど2倍になることがわかります。

反対に72を年数で割ると、その年数で資産を2倍にするには何%の金利で運用すればいいかがわかります。また、この72の法則を使えば、インフレで物価が何倍になるかも計算することも可能です。

例えば、日銀は2%の物価上昇率を目標として量的緩和政策を行っています。仮に物価目標が達成され、毎年平均して2%ずつ物価が上がった場合に何年後に物価が倍になっているのか計算してみましょう。

【計算式】72÷2%=36年

もし日銀の物価目標の2%ずつ物価が上がり続けた場合、36年後に世の中の物価が倍になっていることがわかります。

このように、お金を2倍にする金利と年数のみでなく、物価が2倍になるインフレ率も計算することができるのです。つまり、現在1万円で買えるものは2万円になり、100万円のものは200万円になるということになります。

これ対して、現在の定期預金の金利がメガバンクで0.01%ですが、0.01%で運用したらどうなるかを計算してみましょう。

【計算式】72÷0.01%=7200年

預けたお金を倍にするには7200年かかります。つまり縄文時代から現在まで、ずっと預けていてようやく倍になる計算になるのです。

もちろん2%の物価上昇率が続いたときに、定期預金の金利が現在の水準のままというのも考えにくいものでしょう。ここでは、金利の差による一つの参考例としてご理解ください。3%ならば24年で2倍になるのに対し、0.01%ですと7200年と、このように金利によってお金の増え方は大きな差になります。

そして、複利は長期間になるほどその効果は大きくなるため、長期の運用ほど利回りを重視することが大切であるとわかるでしょう。現在、それだけの利回りが確定している金融商品はありません。そのため、ある程度高い利回りを実現するには投資が必要になります。

また、日銀が掲げた2%の物価目標では36年で物価が倍になるのに対し、0.01%の定期預金では2倍になるまで7200年かかるわけですから、定期預金だけで運用していると物価に対してお金の価値が減ってしまいます。

仮に36年後に物価が倍になったとしたら、現在の定期預金の金利では2倍になるまで7200年が必要なため、お金の価値が減ってしまうのです。つまり金額自体は減っていなくても、実質お金が減っているということ。資産運用を行う上では、こういった物価に対するお金の価値も意識しておくことも必要です。

金利が何%と聞いても、具体的にどの程度お金が増えるのかは、計算してみないとよくわからない方が多いかもしれません。このように72の法則を使えば、金利によってどれだけ差が出るかが簡単に計算することができます。

なお、1990年頃のバブル期と呼ばれる頃には、定期預金でも10年で8%程度にもなっていた時期がありました。これを、先ほどご紹介した72の法則を用いて計算してみましょう。

【計算式】72÷8%=9年

税金を計算に入れずに考えると、9年で預けたお金が倍くらいになっていた時期もあったのです。しかし、現在の金利では先ほど計算した通り。このように、運用の環境が以前とは大きく違っています。

複利:36の法則

72の法則のほかに、複利には「36の法則」というものもあります。これは3.6%の金利で36年間複利運用すると、元本の約3.6倍になるという法則。つまり、1000万円を3.6%で36年運用すれば3600万円になっているという計算です。

平均3.6%は債券と組み合わせ、比較的安定的な配分でも期待できる利回りです。それでも複利の効果で36年間運用すると、このように大きく増やすこともできます。

単利:100の法則

お金が2倍になる期間(年)=100÷金利(利回り)

複利の場合は72の法則を使いましたが、単利の場合は100の法則を使います。例えば、年利3%で運用した場合には以下のような計算です。

【計算式】100÷3%=33.333・・・年

つまり、お金が倍になるには33年以上かかるという結果。反対に100を年数で割ると、その年数で資産を2倍にするには何%の金利で運用すればいいかがわかります。このような計算式を覚えておくと、利回りの違いでどれだけ将来のお金に差が出るのかが明確になるでしょう。また、複利と単利で大きな差になることもわかります。

まとめ

複利と単利がどういうものか、違いや計算方法等について解説しました。単利と複利で長期的には大きな差になり、また金利が大きくなることで複利による長期運用の差はさらに広がります。資産運用においては、複利の効果を活かすことで有利に自分の資産を増やすことが可能です。そのため、どのような仕組みなのか理解しておくことは、とても重要と言えるでしょう。

金融庁が長期投資を推奨する理由にも、この複利効果が得られことがあります。複利の仕組みを理解することで、なぜ長期投資が有利なのかがわかるはず。短期的な価格の変動で一喜一憂せず、長期的な視点から運用することもできます。

また、投資信託には毎月分配金を支払うタイプの商品があります。しかし、こういった商品は分配金を毎月支払ってもらえる一方、分配金が再投資されず複利効果を得られない点がデメリットです。

例えば、分配金を年金の上乗せとして、受け取りながら今ある資産を運用していきたい。そうした目的であれば、必ずしも複利効果を得る必要はないでしょう。しかし、複利の効果を活かして長期的に資産を増やしたいなら、これら商品は選ばない方が賢明と言えます。

しかし、日本における投資信託の保有期間は約2.5年とも言われ、まだ複利の効果を得るには保有期間が短いのが現状です。もちろん、長期保有することがデメリットになる投資信託もありますので、必ずしも長期投資によって複利効果を活かせるわけではありません。しかし、個人の投資家が将来のお金を運用するためには、複利の効果を活用することが基本です。そのための運用期間の平均として約2.5年はあまりに短く、多くの人が複利効果を活かせていないと言えるでしょう。

▼参考|日本経済新聞「投信保有期間じわり長期化つみたてNISAは短期化」

https://www.nikkei.com/article/DGXZQOUB00009_R20C21A4000000/

この保有期間の短さから、投資信託の複利のメリットを十分に活かせず売却してしまっている人が多いことがわかります。平均保有期間の短さは、まだ長期保有のメリットについて理解が浸透していないことが要因でしょう。ここで解説した複利の効果をしっかり覚え、ご自身のライフプランや運用スタンスに合わせ、複利のメリットを活かした資産運用を行っていきましょう。

監修者プロフィール

小川 洋平(オガワ ヨウヘイ)

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。投資信託や資産形成の分野を得意としている。