投資信託の仕組みや投資方法、メリット・デメリットを、初心者の方にもわかりやすいように詳しく解説します。

投資信託とは

複数の投資家から集めた資金を一つの大きな資金とし、運用のプロが複数の株式や債券等といった資産に投資。そして、運用益を投資家に返す金融商品が投資信託です。通常、複数の投資先に投資をする場合には、大きくまとまったお金が必要となります。しかし、投資信託の仕組みを使うことで多くの投資家から少しずつお金を集め、これをまとまった資金にして複数の投資先に分散投資することが可能です。

投資先は株式・債券等の資産やデリバティブ取引を用いた商品など多様。あくまで投資ですので元本は保証されませんが、複数の銘柄に分散することでリスクを抑えた投資が行えます。ファンドと呼ばれることもありますが、投資信託はファンドの一部であり、必ず行政の指導管理下にあります。

また、例えば企業が従業員の退職金を運用すること、あるいは公的年金の積立金等もファンドの一つですが、必ずしも行政の指導管理を必要とするものではありません。

投資信託の仕組み

仕組みに関する用語

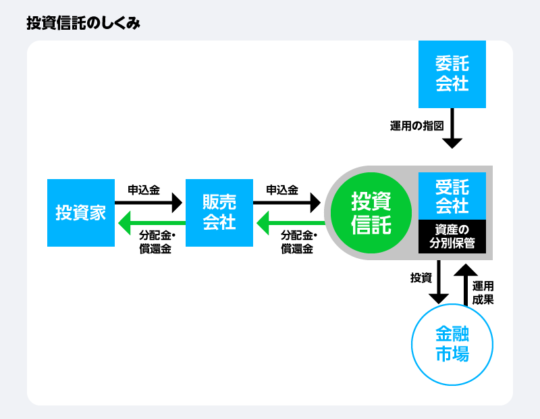

- 販売会社

投資信託の募集および販売を行う窓口になる会社のこと。銀行や証券会社等が主な窓口となっていて、投資家は販売会社を通じて投資信託を購入します。近年では銀行や証券会社等の窓口のみでなく、ネット銀行やネット証券も増えてきました。販売会社によって投資信託の購入や売却に関わる手数料が異なっています。 - 委託会社

商品を組成し、受託会社へ運用の指図を行う会社のことで、運用会社や投信会社とも呼ばれます。内閣総理大臣の登録を受けて投資信託の運用・管理を実施している会社です。委託会社が投資信託の商品を企画・設定して投資家から集めた資金を運用しており、投資信託の商品名にはこの委託会社の名前が入っています。なお、目論見書や運用報告書の発行もこの委託会社の仕事です。 - 受託会社

委託会社の指図をもとに受託した資金を株式や債券などに投資し、資金の管理を行う会社のことです。投資信託の財産は受託会社である信託銀行によって管理され、金融庁の厳格な管理の下、信託財産として受託会社の財産とは切り離されて管理されています。受託会社が管理する信託財産は、委託会社の指示に従い受益者の利益のために管理し、受託会社の個別の判断で処分されることはありません。

仕組み

このように、投資信託は販売会社と委託会社、受託会社の3者によって運用されています。販売会社が投資家を募集し、集まった資金を受託会社に預け入れ、その資金を委託会社が受託会社に運用方法を指示し、受託会社が運用します。受託会社が分配金や償還金を販売会社へ渡し、販売会社から投資家へ分配金や償還金が渡される仕組みです。

このような仕組みで投資信託は運用され、3者がそれぞれ役割分担することによって厳格な管理の下で運用されています。そのため、仮に販売会社、委託会社、受託会社のいずれかが破綻したとしても、投資信託の財産が負債の補填に充てられるようなことはありません。こうした仕組みにより、安全に管理されるようになっています。

投資信託のメリット

少ない金額から投資できる

少額からでも複数の株式や債券などに分散投資できます。通常、個別の株式や債券に投資するにはまとまった資金が必要です。しかし投資信託を利用することで、投資家は少ない金額から株や債券に投資することができます。

最近では投資信託の購入に必要な最低金額も低くなりはじめ、中には100円で投資できる会社もあります。さらにクレジットカードのポイントや会員カードのポイントでも投資できる等、実質0円でも投資信託を購入できるようになってきているのです。

運用はプロが行う

運用はプロが行ってくれます。どの会社に投資をするか、個別の銘柄を選定するにはそれぞれの会社情報を調査するなど、専門知識と労力が求められます。それを投資のプロが行ってくれるのは、投資信託のメリットと言えます。

また、投資信託自体が商品を分散させ組成していることが多く、自動的に分散投資できます。投資のリスクを抑えるためには分散投資はとても重要。しかし個別の銘柄に分散投資しようと思っても、機関投資家のようにまとまった資金がなければ、複数の会社に分散投資を行うことはできません。その分散投資をごく少額から可能なのが投資信託の仕組みであり、長期の資産形成やリスクを抑えなければならない資産の運用のためには大変有用です。

基準価格が毎営業日公表されており、透明性が高い

基準価格は毎営業日公表されているため、自分が投資したお金が今どうなっているのかが明確にわかります。企業の退職金や企業年金の運用状況などは定期的に運用の状況などは公表されていますが、今自分の財産がどうなっているかを確認することは難しいもの。しかし投資信託は、スマートフォン等でも簡単に現在の自分の資産状況をチェックできます。

投資信託のデメリット

手数料がかかる

投資信託には運用をプロに任せる報酬として信託報酬が発生します。投資信託を保有している期間中に日々発生する費用で、年率で表記されています。その他にも購入時にかかる販売会社に支払う購入時手数料、売却時に発生する信託財産留保額がかかる場合がある点を覚えておきましょう。販売手数料は投資額の中から一定の割合が投資信託購入時に差し引かれ、販売手数料が差し引かれた金額が運用されることになります。

なお、ノーロードファンドと呼ばれる、ネット系の証券会社を中心に販売手数料がかからない投資信託も少なくありません。信託財産留保額は一年あたりの報酬率が記載されており、それを日割りした金額が毎日資産から引かれていきます。つまり信託財産留保額は、売却時に決められた割合が引かれて受け取ることになるのです。そのため、利用する投資信託を選ぶうえで、手数料はとても重要でしょう。

また、信託報酬は投資信託(ファンド)の種類によって異なる点も覚えておいてください。投資信託は、大きく日経平均株価やTOPIXなどのベンチマークに連動する成果を目指したインデックスファンドと、ベンチマークを上回る成果を目指したアクティブファンドに分けられます。一般的に信託報酬はアクティブファンドに比べ、インデックスファンドの方が安い点が特徴です。

損失が出る場合がある

投資信託はあくまで投資ですので、価格の変動がつきもの。資産が増えることもあれば減ることもあります。長期分散投資という基本を守れば、損失が出る可能性を減らしながらお金を増やすことが可能です。しかしリスクを抑えているとはいえ、投資であれば損失が発生する可能性は当然あります。

また、長期投資の場合には複利効果によって、基準価格が下落した際にも損失が出る可能性を減らすことが可能です。ただし、短期での保有の場合は複利効果があまり得られないため、価格が下落した際には損失が発生しやすくなります。

売買に時間がかかる

個別の銘柄を購入する際であれば、常に変動する株価を見ながら好きなタイミングで購入することも可能です。しかし、投資信託は一日一回基準価格が決定され、基準価格はその日の取引の申し込みが終わってから公表されます。そして、投資信託は一日の終わりを迎えて決定した基準価格で取引されるため、取引したいタイミングの価格で取引することはできません。その結果、乖離した価格で取引してしまう可能性があります。

例えば日経平均株価をニュースで見て、日経平均株価に連動する成果を目指した投資信託を「この値段で買いたい」と思って注文したとしましょう。その後に価格が上がり、一日終わってみたら買いたい金額より高い金額で購入してしまっていることがあるのです。また、反対に売却したいときには売りたい金額より安い金額になってしまうことがあり、自分が取引したい金額と乖離してしまうことがあります。

投資信託に関連する用語集

<基準価格>

投資信託の価格を基準価格と言います。これは、純資産総額を口数で割った1口あたりの価格です。株式は常に価格が変動していますが、投資信託の基準価額は一日の取引の申し込みが終わってから公表され、投資家はいくらで買えたかがわからないままその日を終えることになります。

<運用報告書>

投資信託の運用成績や資産状況などを報告する文書のこと。決算が終わると作成され、販売会社を通じて投資家に交付されます。基準価格の推移や分配金の状況など、運用の状況や今後の計画などが記載されており、投資信託がどのように運用され、その結果どうなったのかがわかるものです。どの銘柄にどの程度投資していたか、ベンチマークに対しどの程度の乖離があったか等の情報を確認できます。

<決算日>

投資信託の決算を行う日のこと。企業の決算日と同じように投資信託にも決算日があり、商品ごとに決算の回数や月が決められています。決算日において、運用会社は決算日までの投資信託の運用成績や財務状況を公表して運用報告書を作成します。監査法人による監査証明を受け、監査証明を受けたうえで金融庁に提出することが金融商品取引法によって義務付けられています。また、決算日には収益分配金が行われ、通常決算日から数えて5営業日目から投資家に分配金が支払われます。

<受益権>

投資信託の運用収益などの利益を受益者が受け取ることができる権利のこと。投資信託を購入する投資家を「受益者」と言い、受益者は保有する口数に応じて均等に収益の分配を受ける権利を持っています。

<分配金>

株式の配当金に似たもので、運用の成果によって得られた利益を投資家に配分するもの。分配金が支払われるタイプと支払われないタイプがあります。支払われるタイプの方がお得なようにも思えますが、分配金が支払われないタイプは元本に組み込まれて複利効果で価格が上がるため、長期保有においては分配金が支払われない方が有利と言えるでしょう。

しかし、長期的な利益よりも分配金を定期的に受け取りながら運用したい場合には、毎月分配型等の分配金が支払われるタイプが向いています。

まとめ

投資信託とはどういうものかについて、詳しく解説しました。投資信託は少ない資金から複数の会社に分散投資できる、とても優れた金融商品です。100円からでも日本の大企業や債券、世界中にある多くの会社の株式や債券を購入することができ、長期の資産形成や資産運用に適しています。日本の株式や債券、外国の株式や債券などベンチマークに連動する商品を選ぶことができるほか、特定の業種・企業に絞って投資することも可能です。

運用の成果には、できるだけ手数料が安いものを選ぶことが有効です。しかし、例えば自分の興味のある業界、最近ではSDGsへの取り組みを行っている企業に対して投資したり、各地域企業に対して投資できたりする投資信託もあります。そのため、単に手数料だけでなく、目的に応じた企業に分散投資してみるのも良いでしょう。

また、株式や債券、REIT等複数の資産に分散投資してプロが資産の配分を自動的に調整してくれるバランス型ファンドや、手軽に複数の資産に対して分散投資できる商品もあります。そして、投資信託の資産は受託会社で個別の資産として信託銀行の資産とは別で管理されているため、万が一販売会社、委託会社、受託会社のいずれかの会社が破綻することになっても資産は守られます。

例えば預金は金融機関が破綻しても一つの金融機関で元本1,000万円とその利息までが保護され、生命保険会社の満期金や年金資産も責任準備金の9割までが保護される仕組みです。しかし、投資信託はそのときの基準価格が保護される仕組みになっていますので、金融機関の破綻のリスクに対しても安心と言えます。

将来の資金づくりやまとまった資産の運用、自分が興味ある業界に分散投資するなど、目的によってさまざまな使い方ができるのが投資信託のメリットです。iDeCoやつみたてNISAのように有利な制度を利用し、将来の資産形成のために活用してみるのも良いでしょう。あるいは、まず値動きに慣れるために、ごく少額からお試しで始めてみるのもおすすめです。

監修者プロフィール

小川 洋平(オガワ ヨウヘイ)

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。投資信託や資産形成の分野を得意としている。