私たちが受け取ることができる、公的年金を支える年金積立金を運用管理する機関が「GPIF」です。その役割や運用管理などをご紹介します。

GPIFとは

GPIFは「Government Pension Investment Fund」の略で、年金積立金運用管理独立行政法人のことを言います。厚生労働省から委託されて公的年金の一部を管理・運用している組織で、「市場のクジラ」とも呼ばれています。2021年末頃の時点で約190兆円を運用しており、世界最大級の機関投資家となっています。

年金積立金とは、現役世代が納めた年金保険料のうち年金の支払いなどに充てられなかった資金が、GPIFによって将来世代のために積み立て、運用管理されているものです。私たちが受け取ることができる公的年金は基本的に「賦課方式」と言い、現役世代の人たちが年金保険料を支払い、その時の高齢者(年金受給者)の年金給付に充てられています。年金給付は支払われる保険料を主体に支えていますが、年金積立金が取り崩されて年金給付の一部を支えているのです。

GPIFは年金積立金を国内外の株式や債券などで運用しています。100年の年金の財政計画の中で(主に2040年頃から目途に)、現役世代からの年金保険料の収入が減ってしまう将来世代の年金給付を補うために使われる予定です。

GPIFの役割

年金積立金の運用・管理にあたって、GPIFが設立される以前には年金福祉事業団が行っていました。年金福祉事業団は厚生年金保険や船員保険、国民年金の被保険者などの福祉に資するための施設の設置、それらに必要な資金の還元融資を適切かつ円滑に行うことを目的として、1961年(昭和36)に年金福祉事業団法に基づいて設立された特殊法人です。

しかし、年金積立金のムダ遣いとして話題になったグリーンピア問題などもあり、運用・管理の体制を厳格化する必要がありました。

そのため、独立した第三者機関で効率的に行って受託者責任を厳正に適用するため、2001年に年金資金運用基金に引き継がれました。その後、資金運用業務に特化した年金積立金管理運用独立行政法人が2006年に設立され、年金積立金の運用管理を引き継ぐこととなりました。学識経験者からなる運用委員会を設置し、資産構成割合(ポートフォリオ)を含む運用方針の検討や運用状況の監視を行っています。

年金財政の赤字の拡大が予測されている2040年頃に向けて、年金積立金を効率的かつ、グリーンピア問題などの問題が発生しないように、適正に運用・管理することがGPIFの役割です。

GPIFの運用方針

GPIFの運用は、厚生労働大臣が定めた中期目標において、長期的な運用利回りの目標を「賃金上昇率+1.7%」と設定。「長期分散投資」の考え方に沿った投資を行って、安定的かつ長期的な運用益を目指したポートフォリオで運用・管理されています。

長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.7%を、最低限のリスクで確保することを運用目標としているのです。

資産運用の世界において、運用目標に賃金上昇率が使われることは一般的ではありません。しかし、公的年金の保険料収入と年金給付は賃金水準の変化に応じて変動します。

そのため、このような収支構造において年金積立金の運用が年金財政の安定に貢献するには、長期的に見て賃金上昇率を上回る運用収益を確保する必要があり、賃金上昇+1.7%を目標としているのです。

そして、100年先を見据えて制度設計された年金財政の一翼を担い、100年の期間を視野に入れた超長期的に国内外の株式、債券を主体にポートフォリオが組まれています。

GPIFのポートフォリオ

GPIFの運用のポートフォリオは、GPIFのホームページで確認することができます。

https://www.GPIF.go.jp/operation/the-latest-results.html

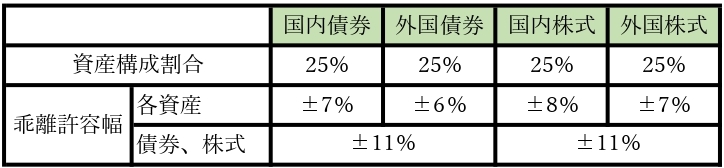

主要アセットについて中期目標を基本にポートフォリオを決め、その比率に応じて分散投資を行っています。それぞれ投資先への資産構成割合については、定められた配分から乖離(かいり)許容幅が決められており、相場の変動などによる構成割合の変動はその範囲内で調整されています。

また、運用成果や実績については四半期ごとに開示されており、ホームページよりその実績を確認することが可能です。投資初心者の人は長期的に安定した運用益を目指すため、GPIFの資産構成割合を参考に、どのように投資しているのかを参考にしてみてもよいでしょう。現在、GPIFの資産構成割合については下記のようになっています。

▼第4期中期目標期間(2020年4月1日からの5カ年)における基本ポートフォリオ

データ:年金積立金運用管理独立行政法人 基本ポートフォリオの考え方より

https://www.gpif.go.jp/gpif/portfolio.html

目標とするリターンを狙いながら最もリスクの小さいポートフォリオを選定し、このような配分になっています。例えば、2008年のリーマンショックの時期を見ると、外国株式が-53%、国内株式が-41%と大きな下落を見せている際に、上記のポートフォリオでは債券にも半分程度分散しているため-29%に下落幅がとどまりました。

参考:年金積立金運用管理独立行政法人 分散投資の意義①1位になる資産は当てられない より

https://www.gpif.go.jp/gpif/diversification1.html

そのため、金融危機などによる値下がりを軽減しながらも、長期的に株式によって利益を得ることができます。

以前は債券を主体とした資産構成でしたが、国内債券は2004年10月の量的緩和政策、マイナス金利政策といった金融政策により、近年では債券の構成割合は引き下げられています。また、先進国各国で低金利状態となっているため、債券による利益があまり期待できなくっています。

そのため、年金財政上必要な利回りを満たしつつ年金を増やすための見直しが行われ、現在のように債券と株式が半々くらいの資産構成へと大幅に変更されました。

▼見直し以前の配分(第2期中期目標期間:2010~2014年度)

また、GPIFの運用実績は2021年第二四半期後には下記のようになっています。

このように2001年の運用開始以来、累積で大きな運用成績を上げています。

GPIFの動き

GPIFは2015年9月の資金運用においてESG(環境、社会、ガバナンス)の視点を反映させる国連責任投資原則に署名し、2017年10月には株式にとどまらず、債券などすべての資産でESG指数に基づいた投資を進めるよう、投資原則を改訂しました。

ESG指数とは、企業が公開する非財務情報などをもとに、指数会社が企業のESGへの取り組みを評価して組み入れ銘柄を決める指数のことです。GPIFは2020年度末時点で7つのESG指数を選定し、これらのESG指数に連動するパッシブ運用の運用資産額は合計で約10.6兆円となっています。

ESGに関する取り組みは、効果が発現するまでに長期間を要します。ただし、GPIFは目指すべき効果を得るため、また取り組みの方向性を確認するためにも、その効果を毎年度「ESG活動報告」において検証しています。GPIFは2018年12月に「気候関連財務情報開示タスクフォース」(TCFD)への賛同を表明し、「ESG活動報告」において、TCFDの提言に沿った情報開示を進めています。

迷ったらGPIFの運用を参考に

GPIFのポートフォリオがどのような配分になっているか、また過去にどの程度の実績を上げてきたかをご紹介しました。国内外の株式・債券に長期分散投資の基本に沿った考え方で運用されており、リスクを抑えながら安定的な運用益を狙える配分になっています。そのため、初心者が長期運用の配分の参考にするためのモデルとして適しているでしょう。

年金積立金のポートフォリオの過去の実績は、先にご紹介したGPIFのホームページから確認可能です。自分自身の許容できるリスクに対して比較する指標として活用することもできます。

年金積立金の資産構成を参考に、個別の投資信託商品を組み合わせたり、あらかじめ資産配分通りに組み合わせられたりしているバランス型ファンドを選ぶと、GPIFの運用実績に近い成果を得ることができるでしょう。

また、GPIFのホームページには年金積立金の運用の考え方の基本がわかりやすく記載されています。そちらを読めば、長期分散投資の基礎知識を得るためにも役立つはずです。

まとめ

GPIFとは何なのか、どのような役割を果たし、どのように年金積立金を運用しているのかをご紹介しました。日本は少子高齢化の問題で高齢者の数が増加し、現役世代の数が減ってきています。

かつてはピラミッド型だった人口分布も、将来的には逆ピラミッド型になると予測されている状況です。賦課方式によって成り立つ公的年金の財政は、今後さらに現役世代からの年金保険料のみでは赤字が拡大していくと見込まれています。そんな将来の年金財政を支える一助になっている仕組みの1つが、この年金積立金です。年金積立金は比較的余裕があった世代のうちに積み立てられ、赤字が拡大する将来のために運用・管理されています。

公的年金制度に対しては、「将来ほとんどもらえない」「少子高齢化によって制度が崩壊する」など不安に思われる方も多いでしょう。しかし、GPIFによる年金積立金の存在、あるいはその他の施策によって将来的にも維持可能であることが、5年に1度の財政検証結果において試算・公表されています。

また、年金積立金の運用実績は過去20年程度の間で大きな利益を得ています。2014年に資産構成割合の大幅な変更が行われ、株式の組み入れ比率を大幅に増やした際には、「株価の吊り上げのために年金積立金を使っている」といったネガティブな声もありました。その後、相場が一時的に下落した際には、「年金積立金〇兆円の運用損。このままでは年金積立金は〇年で枯渇する」などという報道がされたこともありました。

巨額の年金積立金を動かすGPIFですから、国内株式の組み入れ比率を10%増やした場合に市場に与えるインパクトも大きいと言えるため、結果的に日本の株式相場の引き上げに寄与したという影響もあるでしょう。そして、相場が下落した際の下落幅は、以前の資産構成と比較して大きくなっていることは否めません。しかし、配分変更後には大きくその利益を拡大し、当初の資産構成では実現が難しかったであろう実績を残し、将来の年金財政の安定に寄与しているという結果になりました。

損失が発生した時に大々的に報道されていると、ついネガティブな印象を持ってしまいがちですが、長期的には年金積立金はこれまでに巨額の運用益を出していますので、一時的な価格の上下に一喜一憂しないことが大切になります。ご自身の運用資産の構成を決めるため、また年金積立金がどのように運用されているかを知るために、ここで解説した内容を活用してみてください。

監修者プロフィール

小川 洋平(オガワ ヨウヘイ)

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。投資信託や資産形成の分野を得意としている。