2024年から新しくなるNISA制度について、どのように変化するのかを詳しく解説します。

新NISAはどこが変わる?

NISAは国民の投資、資産形成を後押しするため、2014年にスタートした税制優遇制度です。通常、投資で得られた利益に対して20.315%(源泉分離課税の場合)の税金が掛かりますが、NISA口座で運用すると非課税で利益を得られるというメリットがあります。運用益が非課税になることは長期的に見ると大きな差になるため、投資を行うにあたりNISA口座を活用することは大変有利です。

NISAには現在「一般NISA」「ジュニアNISA」「つみたてNISA」という3つの制度があります。いずれも運用益が非課税になる口座ですが、それぞれ上限額や運用期間、購入できる商品、払い出しなどのルールが異なる点に注意が必要です。そんなNISA制度が、2024年に大きく変わります。いったいどのように変更するのか、詳細を確認していきましょう。

投資期間が5年延長

現行のNISAでは投資できる期間が2023年までとなっていますが、新制度は5年延長され、2028年まで投資することが可能です。これまでは2023年までで最長10年間でしたが、さらに5年延長され、最長で15年間まで運用できるということになります。

非課税投資枠が増え「2階建て」になる

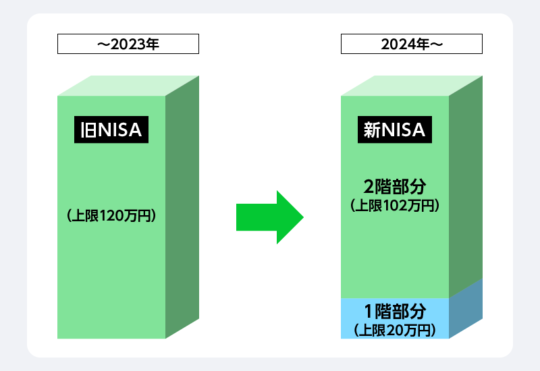

現行制度では一般NISAとジュニアNISA、つみたてNISAと制度が3つに分かれ、一般NISAとつみたてNISAを同時に利用し投資することはできません。それに対し、新制度ではNISAは2階建ての制度となります。1階が現在のつみたてNISAに相応する制度、2階が現在の一般NISAの部分というようなイメージです。NISA口座を利用するには、1階のつみたてNISAに相応する部分を利用することが原則として必須です。そのため、同時に利用できなかった2つの制度が、今度は2階部分を利用するために同時利用しなければならなくなりました。

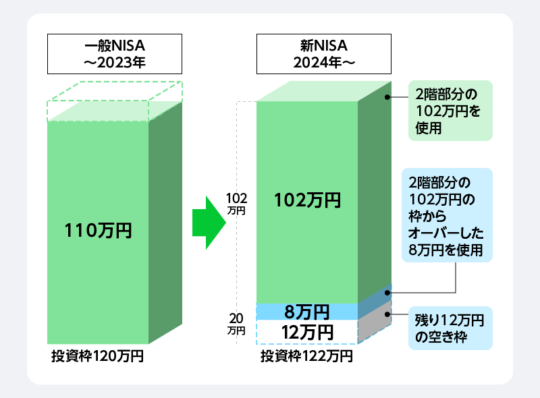

新制度では、1階のつみたてNISA部分の非課税枠は最大で20万円となっており、2階部分は102万円、1階部分と合わせ122万円が上限となります。ただし、1階部分は20万円すべてを利用する必要はありません。

現行の一般NISAでは上限が120万円となっていますので、上限額が2万円増えていることにもなります。ただし1階はつみたてNISAのように選べる商品が長期の資産形成に適した投資信託やETFに限定されているため、選べる商品の自由度が狭まる点に注意してください。

2階部分は現行の一般NISAに対応した制度になっており、上場株式・投資信託・ETF・REITを買うことができますが、一部のレバレッジの高い投資信託は購入することができません。また、2階部分のみの利用には、現行のNISA制度からのロールオーバーの場合のみなど制限もあります。

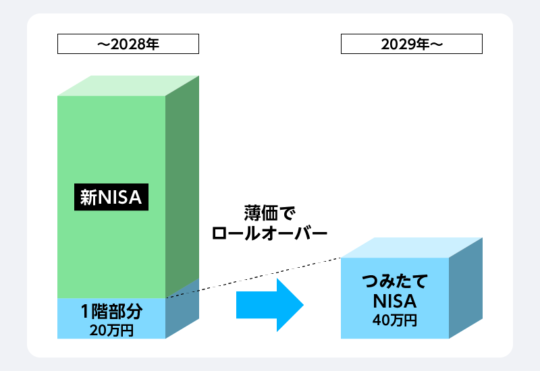

ロールオーバーの仕組みも変更

その際、旧NISAの分は新NISAの2階部分を利用することになり、新NISA制度の2階部分の102万円を超えた分については1階部分の枠を使ってロールオーバーすることになります。

また、新NISAの1階部分は、非課税期間終了後にはつみたてNISAにロールオーバーすることが可能です。

新NISAの1階部分の上限額は「つみたてNISA」にロールオーバーすれば、「新NISA」の期間と合わせて最大25年間非課税で運用することができます。また、新NISAで1階部分の上限額が20万円ですが、これはつみたてNISAにロールオーバーすることにより現行と同様に40万円まで使うことが可能です。

つみたてNISAにロールオーバーされる際、現行NISAから新NISAにロールオーバーする場合は「時価」で行われるのに対し、つみたてNISAへのロールオーバーは「簿価」で行われます。時価の場合、投資によって仮に20万円の投資額が40万円に増えていたとすると、ロールオーバーされるのはその際の時価の40万円です。

しかし、簿価では投資で増えた40万円の金額ではなく、もともと投資していた20万円がロールオーバーされることになります。つまり、もしも時価でロールオーバーしていた場合はその年のつみたてNISAの枠を使えませんが、簿価でロールオーバーされることでつみたてNISAの枠がまだ20万円残っているため、その分を使うことができるということです。

つみたてNISAと一般NISAの両方を使いたいという方にとっても、これはメリットと言えるでしょう。現行制度では両方で投資することはできません。しかし、新制度ではつみたてNISAに相応する1階部分を必ず利用する必要があるため、つみたてNISAと一般NISAの両方を同時に利用できるようになります。また、新NISAの非課税期間5年間と、1階部分をつみたてNISAにロールオーバーすることで最長25年に非課税期間が延長されるため、非課税期間をもっと長く活用したいという方にとっても有利な改正と言えるでしょう。

しかし、つみたてNISAでは買うことができない個別株式や、つみたてNISAの対象外となっている投資信託を買いたいという方にとっては、もともと120万円使えていた枠が102万円に狭まることになります。また、つみたてNISAの枠である1階部分を利用する必要もあり、不利になっているとも言えるでしょう。このように、目的によっては不利になっている点もありますが、一般NISA部分とつみたてNISA部分の両方を同時にできるなど利便性が向上している点はあります。

現行のNISAから、その他の変更点は?

5年延長され2042年までに

その他の変更点として、つみたてNISAはこれまでは2037年までの制度でしたが、5年延長され2042年までになったことが挙げられます。つみたてNISAは2018年にスタートし、20年間非課税で積立ができる大変有利な制度です。利用できる期間が延長されたことは有利な改正と言えるでしょう。

ジュニアNISAは2023年末までで終了

なお、ジュニアNISAについては、2023年末までで制度自体が終了します。ただし、2024年以降はジュニアNISAの「18歳まで原則として引き出せない」というルールがなくなり、18歳になる前に非課税で引き出せるようになります。制度自体が終了にはなるものの、新規に投資できなくなるということであり、お子さんが18歳になるまで保有自体は可能です。

まとめ

新NISAの制度改正について解説してきました。もともとロールオーバーの仕組みなど複雑だったNISAですが、新制度になってより複雑な制度になったと感じるかもしれません。つみたてNISAに相応する部分を必ず始めなければならず、一般NISAに相応する部分の上限額が小さくなっている点など、すでに一般NISAを利用して個別の株式などに投資していた方にとっては不利な改正になっている点もあります。

しかし、つみたてNISAのように長期の資産形成を目的として活用されたい方にとっては、非課税期間が延長されることになるためメリットが大きな改正と言えるでしょう。一般NISAを利用していた方にとっても、最長10年だった非課税で投資できる期間が5年延長されているため、有利になっている部分もあります。投資において運用益の税金が非課税になることはとても大きなメリットで、将来の受取額は課税されるかどうかで大きな差になるのです。

また、これまで一般NISAとつみたてNISAの併用ができなかったため、長期の資産形成をつみたてNISAで行いながら、一般NISAで個別の株式を買うことはできませんでした。しかし、新NISAの1階部分で長期の資産形成を行いながら、2階部分で個別株式を買うなど、どちらも非課税投資が可能な制度になっています。複雑な制度ではありますが、これらの改正点を押さえ、そのメリットをしっかり活用していくと良いでしょう。

長期の資産形成を優遇しているこの改正から、政府が長期的な資産形成を支援していると読み取ることもできます。昨今は保険商品など資産形成目的の商品が予定利率の低下により、長い間寝かせておいても増えることがあまり期待できません。だからこそ、投資を活用しながら将来の資産形成を検討してみるのも良いのではないでしょうか。

また、つみたてNISAをすでに始めている方によく見られがちな傾向として、先進国株式や全世界株式、米国株式などのインデックスファンド一択で投資されているケースが挙げられます。これらの投資対象は、確かにこれまで大きな成長を遂げてきていますので、今後も成長が期待できる投資先ではあるでしょう。しかし、初心者が将来の資産形成目的でこれらの商品を一択で選ぶのは要注意です。

大きな成長が期待できるということは、その反面リスクも大きくなります。過去の値動きを確認し、それを承知で選ばれたのであれば問題ないでしょう。例えば、投資の動画などでおすすめされているものをよくわからずに選び、リスクの大きさを理解しないまま選んでしまっているケースが少なくありません。

重要なのは資産形成を行う目的と、大きく値下がりしたときにも冷静に対処できるかなど、ご自身のリスクの許容度を理解した上でそれに見合った商品を選ぶことです。NISAのように有利な制度を使うことで、資産形成には大変有利となるでしょう。ぜひ有効活用していただきたいところではありますが、その前にリスクに対する考え方、ご自身に合ったポートフォリオを考えましょう。その一部として、これら有利な制度を組み合わせ、将来に向けた備えなどとして活用していただければと思います。

監修者プロフィール

小川 洋平(オガワ ヨウヘイ)

日本FP協会認定 CFP®、合同会社clientsbenefit 代表、FP相談ねっと認定FP、SG中越代表

<プロフィール>

25歳でお金の知識・営業経験ゼロから保険営業の世界に飛び込み6年半従事。2年目に将来の資産形成のため金融知識が必要なことに気が付き、FPの勉強を始めて金融・経済の知識を学ぶ。その後、保険に限らずあらゆるお金の面でクライアントにとってベストな提案をしたいという想いで、商品販売ではなく相談業務を開始。2013年より資産形成の考え方に関するセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金や資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金など起業家の将来の資産形成と経営のサポートを行っている。投資信託や資産形成の分野を得意としている。